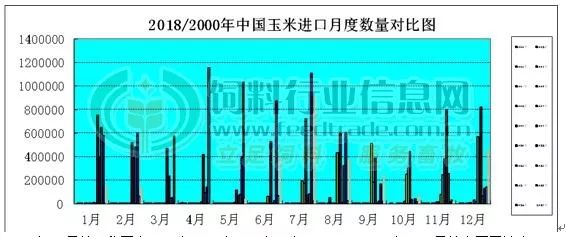

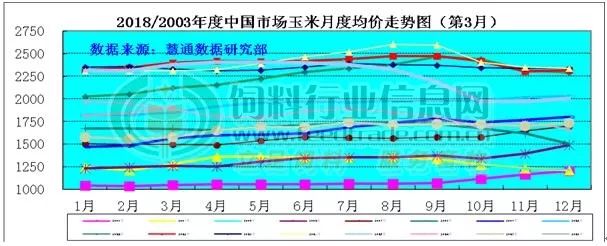

根据饲料行业信息网慧通数据研究部统计,2018年3月,本月玉米市场中间渠道库存仍然较多,基层、贸易商出货情绪有所增加,市场采购相对谨慎。行情方面,本月基层余粮供应不足,吉林以及黑龙江深加工补贴政策落实,对现货价格起到提振作用,不过中储粮拍卖频率明显加快,关于中储粮轮出拍卖及临储提前泄库传闻肆虐,基层种植户以及贸易商惜售心态大幅减弱,贸易商走货情绪有所增加,市场供给紧张局面较前期有所缓解,价格上涨有限,市场价格维持高位震荡整理走势,全国现货均价月环比上涨57.81元/吨,涨幅为3.17%。 一,供应市场—余粮逐步出售 本月东北产区基层粮源明显不足,种植户手中余粮水平不到3成,其中黑龙江基层市场余粮不足二成,辽宁基层市场余粮一成左右,吉林和内蒙古基层市场余粮不足二成。贸易环节库存较多,中小贸易商手中整体还有不少余粮,传闻临储拍卖时间节点的到来且前期即大量投放陈粮,随着天气逐渐回暖及备春耕生产陆续展开,基层存粮难度增加种植户出售积极性提高,贸易商看空情绪升温,基层余粮以及贸易环节库存逐步出售。 本月基层存粮有限影响,北方港口集港量依旧低迷,库存处于持续消耗阶段。截至月底北方港口库存总量明显下降,共计332万吨。 华北产区种植户手中余粮水平3成左右,其中山东、河南基层市场余粮不足四成,河北基层市场余粮四成左右。月初在卖跌不卖涨的心理影响下,基层农户及持粮贸易商惜售余粮,导致市场玉米上量仍不多,而随更多轮储玉米拍卖消息放出,在后期玉米供应增加的预期下,卖粮进度已开始回升,基层供应增加。 南方港口到货预期减少,内贸库存小幅下降,优质玉米数量有限,进口替代品较为充裕,截止本月底蛇口港库存总量约58万吨左右。本月到货成交以东北玉米为主,受北港价格下调及铁路运费下降影响,东北产地粮源外运量持续增加,销区整体粮源供应稳定。 二,需求市场—下游需求略显停滞: 据农业部最新数据发布,2018年2月份4000个监测点生猪存栏量33297.62万头,与上月减少1.5%,比去年同期减少4.7%;能繁母猪存栏2508.46万头,与上月数量减少0.5%,比去年同期减少5.0%。全国生猪市场报价继续震荡下跌,随着企业产能不断释放,猪价已经处于低点。下游养殖行业的不景气,致使企业饲料走货不畅,影响玉米需求。 玉米价格持续高位,玉米深加工行业已经不堪重负,当前的行市开始拉动玉米下游产品的价格,部分地区淀粉企业已经将淀粉价格上调,但依然难以摆脱原料成本快速提升带来的亏损状况。甚至之前利润较高的酒精企业,其盈利也被快速上涨的玉米价格所稀释。目前,收购积极性下游需求进入淡季,玉米深加工利润陷入亏损境地,对于玉米消化能力降低,收购积极性也较节前降低。 东北地区企业库存水平不同,且整体可达到1-2个月,环节库存同比相对充裕,包含东北产地贸易商及深加工企业在内库存1200万吨不等,整体加工企业收购需求一般。贸易商由于粮价被压制走货积极性趋弱,拍卖成交后得到支撑,月初相对惜售,而中下旬贸易渠道出库意愿较强,深加工厂门到货量较前期增长明显,深加工补贴影响较小。 北方港口贸易逐步恢复,船只增加,集港量不及装船需求,船期较为密集,企业自集现象较多,且集装箱发运量较大。不过月中旬临储、轮出拍卖消息传出之后,北方港口贸易商收购较为谨慎,部分大型贸易商一度看空后市暂停收购。 华北产区加工企业自身库存规模较小,原料库存下降明显,部分企业库存在一周左右,企业快速提价,贸易商惜售心态松动,出货意愿明显增强,同时东北玉米上量增多,厂门到货较多,企业库存回升到10天左右,企业采购心态谨慎。轮储拍卖价格偏高,企业参拍积极性不高,短期供应仍以新粮为主。 南方港口市场购销行为趋于谨慎,饲企采购节奏放缓,观望心态增强。南方销区受拍卖影响,贸易商走货情绪积极。沿海及华中地区饲料企业玉米库存多在1个月以上,少部分大厂库存到两个月订单,西南内陆地区大厂玉米库存多在2个月以上,个别企业维持3个月订单。饲料消费淡季,玉米需求有限,加上饲料成本大幅增长情况下,企业补栏积极性受到抑制,进而影响玉米需求。 三,进出口 海关数据显示,2018年中国2月份玉米进口量为10.2万吨,同比下降28.2%,年初迄今共进口49.5万吨,同比下降63.9%。其中,从乌克兰进口了9.1万吨,同比下降33.4%,年初迄今共进口了47.9万吨,同比增长66.8%;从美国进口了8417吨,同比增长52.3%,年初迄今共进口了1.2万吨,同比下降6.8%;从俄罗斯进口了2574吨,同比增长2580.8%,年初迄今共进口3144吨,同比增长483.9%,此外,还从保加利亚和德国进口了少量玉米。  图表:2018/2000年中国玉米进口月度数量对比图(单位:吨) 2018年2月份,我国出口玉米233吨,环比下降52.57%。2018年1-2月份中国累计出口玉米约725吨,较去年同期提高77.74%。  图表:2018/2000年中国玉米出口月度数量对比图(单位:吨) 四,行情状况—期现货走势:偏强震荡 本月CBOT期货价格阶段性走高,截止3月29日,5月合约价格比一月前上涨13.25美分/蒲式耳,报收387.75美分/蒲式耳;国内现货震荡偏强,全国现货均价月环比上涨57.81元/吨。 1,期货行情: 美国玉米期货市场呈先扬后抑走势,主要是商品价格回落、USDA供需报告公布前调整仓位、技术性卖盘、小麦期货急跌、美玉米周度出口销售低于预期等因素压制期价,跟随小麦的涨势、出口和乙醇需求增加、技术性买盘以及全球市场对美国玉米的强劲需求、技术性交易、阿根廷玉米产量预期减少等因素对期货价格有所支撑。截止3月29日,5月合约价格比一月前上涨13.25美分/蒲式耳,报收387.75美分/蒲式耳。 本月大连玉米期价阶段性走低,截至3月30日大连玉米1807合约收于1744元/吨,较上月末下跌55元/吨。玉米抛售有望提前进行,供应趋增,加之需求不旺,玉米期货冲高回落,大幅下挫。后期随着需求阶段性转淡,玉米价格将偏弱运行,再度上涨概率不大。  图表:2018年3月/2月CBOT玉米及DCE玉米期货市场行情变化走势图(单位:美分/蒲式耳,元/吨) 2,现货行情: 东北产区企业上量情况依旧不理想,收购价格继续走高;华北产区基层惜售余粮,导致市场玉米上量仍不多,玉米价格不断走高;北方港口集港量维持低位,港口价格持续上调;南方港口规模饲企库存充足,可售库存下降迅速,提振价格稳中走高。南方销区基层优质粮源偏少,补库需求仍存,支撑价格上扬。据慧通农牧信息资讯的统计,全国现货均价月环比上涨1.26%。  图表:2018年3月中国玉米月度价格走势图(单位:元/吨) 建议: 受临储玉米拍卖传闻、天气回暖潮粮保管不易影响,基层种植以及贸易商出售积极性高,加快余粮出售力度,供给逐渐宽松,现货市场持续走弱。目前东北地区基层余粮已不足2成,而华北地区仅剩3成左右,加工企业库存较为宽松,4月份有进口替代品大量到港,新近传闻拍卖粮将在五一之后开启,利空因素趋多,若消息属实届时玉米供给承压。不过今年华北玉米在收获期遭遇降雨天气,粮质下滑,市场可流通的优质玉米供应偏紧,再加上虽然生猪存栏下降,但生猪养殖结构调整,大型养猪企业增多,其他肉蛋禽类等养殖存栏增加,深加工行业产能不断扩建,整体需求依旧不减,因此预计后期新季玉米持续下跌动能不足。在市场未能有效消化2017年玉米之前,玉米价格还将保持相对高位,临储拍卖的开始将令价格承压下跌,其拍卖价或将成为市场底价。从远期来看,在本年度玉米供需存在缺口的情况下,玉米现货价格走势整体呈趋势性上涨。 |

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单 抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站

抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站 抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。

抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。 槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台

槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台 抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表 怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞!

怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞! 熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台

熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台 探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站