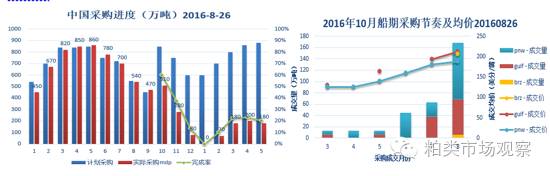

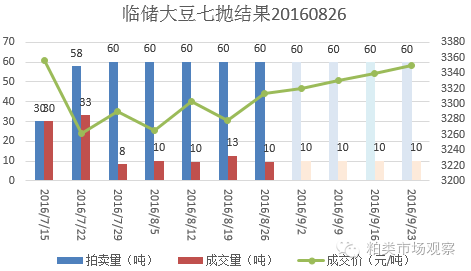

1、现货库存压力逐渐缓解 上周豆粕库存总体继续呈现下降趋势。分区域看,山东、华中压榨增量;东北华北胀库/缺豆限产;华东G20峰会限产;华南胀库/检修限产;其中广西目前胀库压力较大。油厂仍以执行合同为主,M9合约到期有集中结价,上周新成交总体清淡,周五华北、华南有放量基差成交,除华南(广东)外合同量均呈下降趋势。随着库存压力拐点出现,豆粕基本面逐渐改善,区域间的结构性差异明显,短期内现货由强到弱依次为华南→华东→山东→华北→东北。  2、10月中旬前现货及基差偏强 近几周油厂采购有所加速,买盘支撑美豆震荡调整,连粕则在现货压力下相对疲弱,目前10月/11月/12月榨利已由前期-90/-70/-50恶化至-110/-90/-80水平。若按照目前采购情况及到港跟踪,8月/9月/10月到港大豆790/550/520万吨,10月仍属偏低水平,目前我们仍然维持现货及基差走强预判。但需注意还有1个月可采购时间,虽然榨利恶化至当前水平,国内豆粕承压短期内难以走强,或刺激不了更多的成交,但美豆丰产压力下基金净多头寸仍维持在10万手较高水平,时间空间情况仍有变数。  3、临储大豆对油厂采购影响逐渐降低 8月26日七抛计划拍卖602045吨,实际成交97222吨,成交率16.15%,低于前周21.22%;均价3313元/吨,高于前周3279。累计成交1140783吨,累计成交率29.31%。七抛成交率不高;市场普遍反映质量不佳;以贸易商进场接货为主;以食品端接货为主,仅九三等个别厂有少量入压榨;对东北华北国产豆市场形成供给压力;后期通常10月~3月为新季大豆补贴采价期,市场讨论或将停止抛储。按照目前拍卖进度,市场对拍卖总量的预期已由前期450万吨普遍下调,预期至200万吨左右,进入压榨预估量几可忽略。  总结 豆粕库存压力逐渐缓解,现货基差基本拟合,地区差异仍较明显,市场普遍看好9~10月豆粕现货。背对背榨利近月远月均属尴尬水平,1月盘面榨利能否好转不确定较大,一方面美豆丰产预期下,预判短期偏弱震荡,但考虑升贴水处于较高水平,收割压力期间升贴水下跌或挤占CBOT跌幅;另一方面国内豆粕9~10月现货走强,但考虑美豆弱势承压,国内反映在基差上可能性更大。因此,即便背对背利润好转,空间也有限,对9~10月船期采购促进力度亦有限,进而支撑9~10月现货。 |

怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞!

怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞! 熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台

熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台 探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站 PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五“极力逐梦”快递驿站创业扶持计划

PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五“极力逐梦”快递驿站创业扶持计划 亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏?

亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏? 苏州讨债公司怎么收费?怎么找讨债公司?

苏州讨债公司怎么收费?怎么找讨债公司? 意甲联赛:都灵对阵莱切:硬朗的都灵防线迎战挑战

意甲联赛:都灵对阵莱切:硬朗的都灵防线迎战挑战