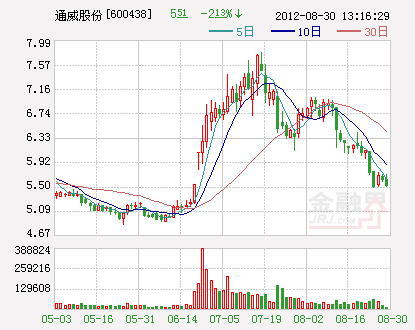

投资要点 作为国内水产饲料行业昔日龙头的通威股份(600438),在经历了 2008-2010年的多元化阵痛之后,于2010年果断实行资产重组和战略归核,重新聚焦饲料主业。同时公司也开始了一系列的经营模式改革嬗变,提出“营销尖刀”理念、强化片区细分管理、狠抓终端体系建设、重塑原料集中采购体系等举措,历经多年储备终于开花结果,并于2012年中期喜迎业绩拐点,预计未来三年净利润复合增长率有望达到36.9%。 根据草根调研,我们认为公司的经营改善主要体现在四个方面:(1)销售渠道下沉,加大直销比例,增加公司对渠道的掌控力。2010年开始,通威股份首先撤掉片区经销商,只留乡镇级经销商,增加直销户比例到30%,部分优势地区达40%;(2)公司服务营销体系改善引起的营销效率提升,增加终端客户粘性和服务销量转化率。公司首先实施“千人计划”,增加销售服务人员数量;其次通过加强过程考核激励和不断创新销售模式,增强饲料业务营销服务主动性;(3)组织结构下沉、片区细分,使得管理更加精细化。细分分片区后,有利片总对于所属分子公司精细化管理,同时引入末位淘汰制,总部对于片区的管理也更加灵活;(4)一改此前各片区独立采购模式,建立公司制的原料集中采购平台——实业公司,进行原料集中采购,从而达到优化公司采购模式、降低采购成本的目的。 横向盈利能力对比显示,通威营收增速、毛利率和运营能力等指标正从行业中下游水平向上游恢复之中。 我们预计通威股份未来几年产销规模及盈利增长要远高于饲料行业平均水平,助推公司弯道超车的两大基石为:(1)产能恢复性扩张。未来3年,公司产扩张至1000万吨,不但契合销量增长需求,同时因为采用“先进行市场调研和开发,后建工厂”的方式,也保证产能扩张有效转化为实际销量;(2)行业恰逢加速整合期,通威股份等优势企业将受益。我们预测至2015年,下游需求稳定增长和精细化养殖模式普及将使得国内水产饲料行业还存在80%增长空间。 我们预计公司2012-14年收入分别为158.68、196.49、237.50亿元,增速为36.78%、23.83%、20.87%,归属母公司所有者净利润为1.34、1.72、2.15亿元,增速为59.8%、28.7%、24.8%,未来三年净利润的复合增长率高达36.9%。不考虑增发贡献及股本摊薄,对应2012-14年EPS 分别为0.19、0.25、0.31元。 综合 DCF 和PE 估值法,公司第一目标价格区间为6.36-6.40元,当前股价离目标区间还有15-20%左右潜在获利空间,建议“增持”。 基于公司营销体系改革的经营拐点已经显现,并且未来三年饲料产能恢复性扩张带来的净利润复合增长率高达36.9%,我们认为公司作为拐点型的企业,理应享有一定的估值溢价率,建议机构投资者积极关注。 风险提示:(1)疫情风险:大规范疫情可能导致国内鱼类养殖面积和生猪存栏量大幅下降;(2)原材料成本波动风险;国内外玉米、豆粕价格今年大幅上涨,未来中长期仍有上涨空间,对公司成本、毛利率有负面影响。 |

探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站 PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五

PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五 “极力逐梦”快递驿站创业扶持计划

“极力逐梦”快递驿站创业扶持计划 亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏?

亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏? 苏州讨债公司怎么收费?怎么找讨债公司?

苏州讨债公司怎么收费?怎么找讨债公司? 意甲联赛:都灵对阵莱切:硬朗的都灵防线迎战挑战

意甲联赛:都灵对阵莱切:硬朗的都灵防线迎战挑战