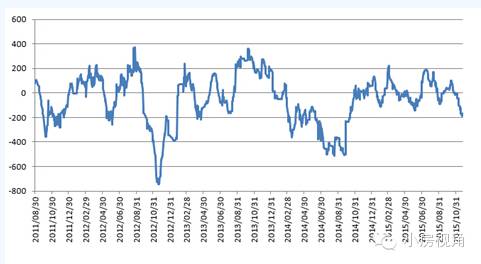

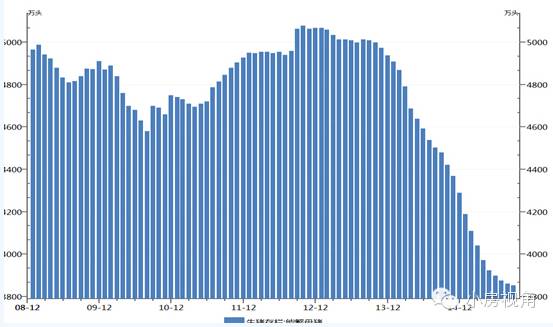

近一段时间全球金融市场剧烈动荡,国内宏观经济亦面临诸多挑战,外围市场环境复杂,加之中国需求增速下降,全球股票市场以及大宗商品市场遭遇重挫。国际市场大豆价格也正在多年的低位徘徊。与其他商品一样,供需结构愈发宽松,是压制价格的重要因素,但是目前大豆价格已经在成本附近。农产品生产消费有别于供应品,成本或为价格提供较强支撑。而且,美豆销售提速,巴西货币企稳,明年年初国内大豆到港量进入下降通道,中短期供需结构或有所改善。 一、国内现货压榨利润快速恶化 近期外盘价格相对稳定,而国内油粕的价格却一步步下行,令现货压榨利润快速恶化。按照当前张家港现货进口大豆、豆粕和豆油的价格计算,压榨利润已经接近-200元/吨,根据历史的现货压榨利润统计,低于-200元/吨的情况比较少,压榨利润的恶化或为下游豆油和豆粕价格提供支撑。 在现货压榨利润恶化的同时,盘面压榨利润也在走低。按照当前进口3月船期的巴西大豆计算,下游豆粕和豆油价格按照大连盘面5月合约的价格计算,盘面压榨利润在-110元/吨附近,盘面的套保压力将有所减轻。 利润的恶化将影响油厂的加工积极性,在亏损的情况下,油厂难以维持较高的开机率,下游豆粕和豆油的供应压力将有所减轻。另一方面,盘面压榨利润的恶化,使得油厂采购的节奏放缓,到港大豆数量将在未来几个月有所减少。目前市场预估12月到港大豆量可能高达820万吨,这样按照当前一个月700-750万吨,港口大豆库存将有100万吨左右的增量。但是,当前港口大豆库存并不高,只有568万吨,100万吨的增量也只是到达668万吨左右,并没有超过一个月的压榨量。后期1-2月到港大豆量明显减少,笔者认为国内供应的压力没有市场之前预期的大。  图表:现货压榨利润(元/吨) 二、厄尔尼诺对棕榈油产量影响有限 中国气象局确认目前厄尔尼诺已经达到极强标准,强度逼近史上最强的1997/1998年厄尔尼诺事件。预计今冬将达到峰值,继续给全球气候带来影响。目前,赤道中东太平洋表层海水持续偏暖,厄尔尼诺事件继续发展,暖海温中心位于赤道东太平洋110°W附近海区,中心强度超过3.5℃。10月,尼诺综合区海温指数为2.0℃。目前厄尔尼诺海温距平指数累计达到18.4℃,已达到极强厄尔尼诺事件的标准(强度指标大于等于16.6℃)。预测,本次厄尔尼诺事件将至少持续到2016年春季,可能在2015年11-12月达到峰值。 虽然厄尔尼诺达到极强水平,棕榈油主产国马来也印尼的降雨也确实有所减少,但是降雨减少的区域却偏离了主产区。油棕树是木本植物,产量具有很强的季节性规律,一般每年三月进入产量上升通道,在9-11月进入峰值,之后产量下降。而产量高峰期多出现在9月份,但是今年9月较8月产量减少,市场认为厄尔尼诺对产量的影响开始显现,但是10月产量却较9月有较大增幅,本期报告显示10月产量达到204万吨,库存更是上升到历史的新高283万吨的水平。即使天气对产量有不利影响,印尼和马来的高库存也将抵消产量的下降。供需结构的真正好转或许要等到明年年初。 油世界预计印尼和马来西亚棕榈油单产预期下滑被视为供应方面的主要变化,考虑到今年7月份干旱对棕榈油数的延迟影响。不过由于2016年棕榈成熟面积进一步增加,全球棕榈油产量将不会减少。2016年全球棕榈油产量预估6320万吨,仅较上年小增20万吨,而2015年和2014年分别较上年增长340万吨、310万吨,该数据仍将对中期行情影响利多。  图表MPOB月度报告 三、生猪存栏回升养殖需求向好 曾经生猪养殖利润颇丰,一些养殖项目快速上马,此后利润快速反转,去年一年生猪养殖都处于亏损状态,一些落后产能被市场淘汰。能繁殖母猪存栏提前于生猪存栏量,自2013年初已经出现较快速度的下滑,生猪存栏量也在2013年9月进入下降通道。存栏的下降通常会带来价格的反弹,但是国内经济增速降低,"八项规定"出台后也限制了中高端餐饮市场的消费,生猪价格并未出现像样的较长时间的反弹。猪价持续低迷,养殖企业被迫压缩补栏数量,生猪存栏至2015年6月降到了多年的低位3.8461万头。 极低的存栏使得生猪价格出现了一波报复性上涨,自今年4月猪粮比价由历史偏低的5附近,上涨至目前的7.85(通常认为猪粮比价在6是养殖的盈亏平衡点)。在利润的带动下,存栏量虽然止跌回升,但是增长的幅度十分有限,目前市场供需仍然偏向紧张。特别是能繁殖母猪数量没有增长,也说明未来6个月内难以看到存栏出现较快幅度的增长,养殖利润或保持在高位。 生猪存栏回暖,而且养殖利润较好,使得养殖企业对于成本的容忍度增强。在高利润的积极下,预计未来较长一段时间存栏量都将运行在上升通道中。豆粕是饲料中主要的蛋白来源,下游需求或逐渐转好。 但是需求转好的过程较为漫长,能繁殖母猪存栏并未出现快速反弹,蛋白需求或仅温和向好。  图表:生猪存栏量(单位:万头)  图表:能繁殖母猪数量(单位:万头) 结论: 现货和盘面压榨利润均在恶化,对于豆粕和豆油价格的支撑作用在增强。厄尔尼诺对于产量的影响还需要后期继续密切跟踪。生猪养殖利润较好,或带动蛋白饲料需求逐渐好转。 |

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单 抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站

抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站 抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。

抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。 槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台

槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台 抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞!

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞! 熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台

熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台 探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站