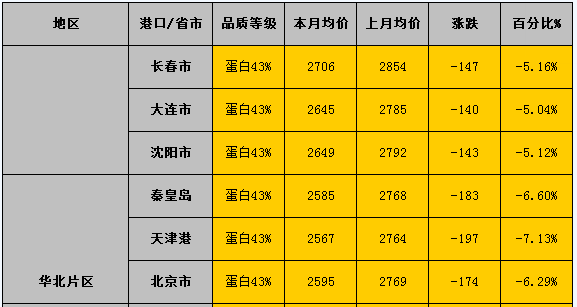

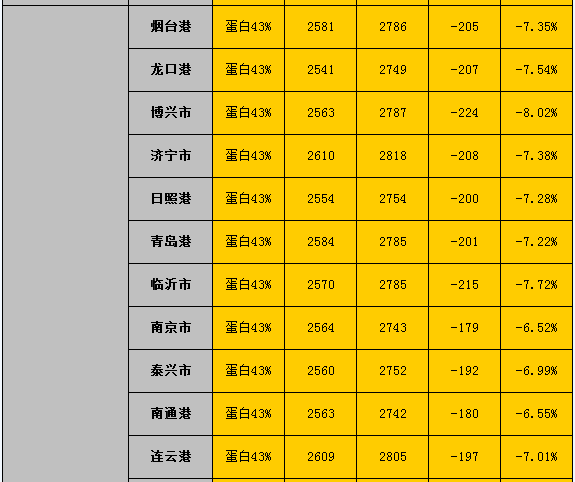

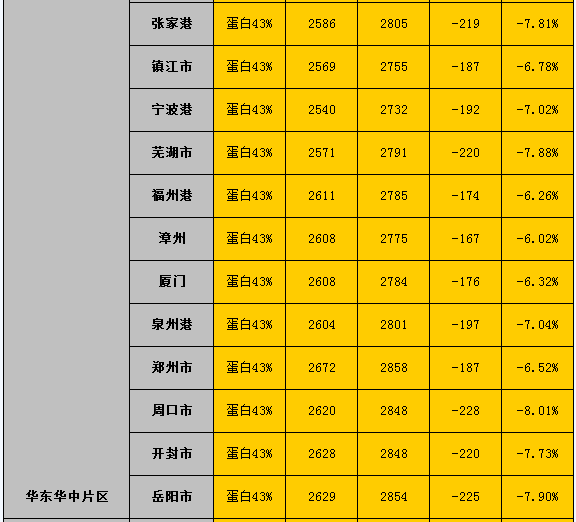

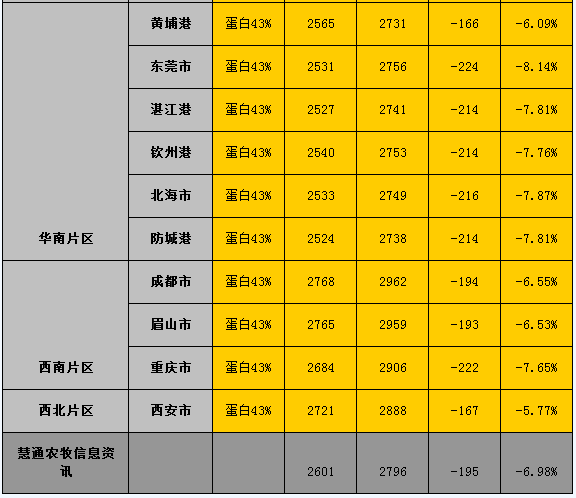

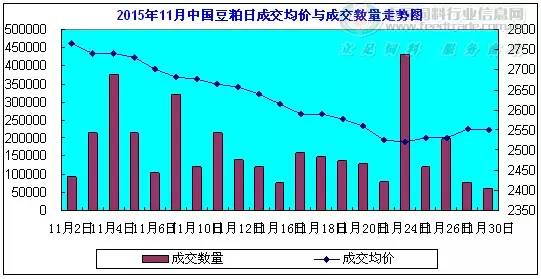

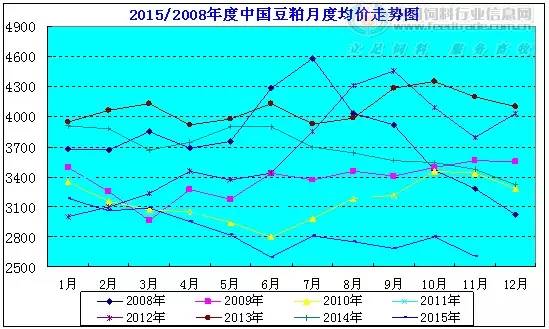

2015年11月中国豆粕市场月报: 一、市场概述 2015年11月(11月1日-11月30日),国内豆粕行情继10月中旬再度开启下跌模式后,跌势继续加深,尤其是在11月中旬期间一度呈现出跌不见底趋势,不过到月末期间行情略有反弹。主要原因有:除去国内供应宽松、需求低迷之外,全球大豆供应充足引发价格持续下跌、同时宏观经济大环境悲观,进口成本不断下调,国内豆粕现货行情跟盘一度跌不见底;直到月末期间,因美豆低价买盘吸引美豆连续反弹,从而带动国内豆粕现货市场止跌、略有反弹。具体分析如下: 图表:2015年11月CBOT大豆期货1月合约走势图(单位:蒲式耳/美分)  备注:数据来源于博易大师 图表:2015年11月DCE豆粕期货1601合约走势图(单位:元/吨)  备注:数据来源于博易大师 3、图表:2015年第11/10月中国主要地区豆粕月度均价统计(单位:元/吨)     备注:数据来源于中国饲料行业信息网-慧通数据 二、市场分析 1、美豆期货及连盘豆粕期货市场 本月美豆期价整体在850-870美分左右低位运行,美豆丰产已成定局、巴西、阿根廷大豆种植相继报道丰产预期、阿根廷下调大豆出口关税以及整体宏观经济形势疲软、美联储或在12月份加息等等多重利空,对美豆期价走势形成大利空,拖累期价持续在低位运行;不过,美豆出口需求仍显强劲、同时低价美豆吸引买盘支撑盘面暂未拖累850美分支撑位,月内短暂时间跌破850支撑位,但之后也快速回升。 本月国内连盘豆粕期货持续震荡下跌,美豆期价走势疲软,国内豆粕现货持续下跌,豆粕期价受到严重拖累。主力1601合约月初在2500-2550元/吨区间,月末跌至2300-2400元/吨区间。 2、豆粕现货行情走势及成交情况 本月国内豆粕现货行情大幅下跌,慧通农牧资讯数据显示,全国月度均价2601元/吨,环比下跌195元/吨,跌幅6.98%。上旬和中旬期间,国内豆粕跌势可谓凶猛,沿海地区主流跌至2400-2450元/吨,油厂库存虽然还未明显出现压力,但后期大豆到港增多、豆粕供应增加、并且市场普遍看空11月份美国农业部报告、到最终报告实现预期利空,油厂积极销售远期低价合同,因现货价格明显高于工厂销售基差价格,期间部分工厂甚至一度销售零基差价格,导致豆粕现货行情受压非常明显;直到临近月末期间,因美盘大豆低吸买盘和空头回补,期价连续出现温和反弹,豆粕现货行情开始跟盘止跌、并出现小幅度反弹。 本月国内豆粕成交情况良好,根据慧通调查的数据显示,全月全国豆粕成交量达到353万吨,较上月成交229万吨大幅增长54.14%。而全月日成交最高为43万吨,较上月最高日成交量20.3万吨比巨幅增长111.82%;最低日成交为5.98万吨,较上月最低日成交6.11万吨比下降2.13%。具体情况看,由于豆粕行情持续下跌,尤其是在中旬期间甚至跌不见底,市场恐慌气氛浓厚,终端市场对现货采购谨慎,油厂则积极大量预售远期基差、同时执行前期合同,终端用户购买远期低价基差积极性很高,在通过买远期基差合同在期货上进行套保,在上旬末期间豆粕连续几个交易日成交都在20-37万吨左右;而进入下旬后,由于期价止跌,现货经过持续下降后也有止跌,终端市场低价补货积极性高,24日全国豆粕日成交量达43万吨,成为近半年来日成交量最大单日;之后,由于现货行情略有反弹,市场对后期行情不看好,且经历前几个交易日补货后,日成交量下降至5-15万吨不等。 图表:2015年11月中国豆粕成交量与成交均价走势统计(单位:元/吨)  备注:数据来源于中国饲料行业信息网-慧通数据 图表:2015/09年中国豆粕月度均价走势统计(单位:元/吨)  备注:数据来源于中国饲料行业信息网-慧通数据 3、大豆到港数量及油厂压榨大豆数量 根据最新船期预估,11月中国大豆到港预报114船为720万吨,略低于之前预期730万吨,但远高于往年同期。12月份最新预期77.3万吨,总共129船,1月最新预估650万吨,2月份预期450万吨。因1-2月时间还早,后期或存在调整,我们将积极跟踪报道。 油厂开机方面,11月国内油厂开机率较10月份增长,根据慧通农牧资讯数据显示,综合全月平均开机率为53.31%,较10月份平均开机率48.55%增长4.76%;而全月大豆压榨量为842万吨,较上月压榨量762万吨增长10.52%。由于10月份初适逢中国国庆节,工厂停机率较大,而11月份油厂开机率较10月份增长属于正常现象,实际上因大豆到港延迟,上半月个油厂开机率还低于预期,下半月开机率随着大豆到港增多有所增加、但到月末期间华南部分地区因豆粕胀库而被迫停机。从月度开机率53.31%看,11月份油厂整体开机率是维持高位的;而月内前三周工厂开机率分别在54.76%、53.41%和53.79%,最后一周下降至51.27%。 图表:2015年11/10月中国主要油厂大豆压榨量及开机率对比走势图  备注:数据来源于中国饲料行业信息网-慧通数据 4、主要工厂大豆、豆粕库存及未执行合同情况 从11月油厂大豆库存来看,连续四周大豆库存基本在300-320万吨左右徘徊,这与上个月基本在380-400万吨大豆库存比可谓是明显下滑;这无疑说明了国内大豆到港延迟、工厂大豆库存量明显较前期下滑,也是导致工厂开机率低于预期的关键所在。尽管11月份油厂开机率保持在53.31%高位,但因大豆货源不足,工厂开机率仍未达到预期。 从11月油厂豆粕库存来看,周内几周豆粕库存量较上月比略有增长,月初在57万吨、58万吨、之后升至63万吨和60万吨,这和上个月基本维持52-56万吨库存比,略有增长,但仍明显低于9月份70-80万吨左右库存。从工厂豆粕库存情况可以看出,虽然油厂开机保持高位,但因大豆到港延迟,豆粕整体并未出现胀库;因此大多时间里,油厂也都不急于出售现货,而是助推远期基差合同。 从11豆粕未执行合同来看,月初在282万吨,较上月末275万吨略有增长,之后一周增至285万吨,之后两周分别在248万吨和268万吨。工厂未执行合同较上月比明显下降,这说明了终端市场看空后市,采购谨慎,虽然工厂对远期低价基差采购热情高涨,但整体实际上结合现货签单量并不大,从工厂两百多万吨未执行合同预估,其中有65%以上为远期基差合同,仅35%为现货合同。 图表:2015年10-11月中国大豆、豆粕库存及豆粕合同走势图(单位:元/万吨)  备注:数据来源于中国饲料行业信息网-慧通数据 5、国内养殖及饲料市场变化状况 11月份,中国养殖市场行情有所好转,畜禽产品从中旬开始逐步止跌、阶段性反弹行情逐步显现。生猪方面,虽然生猪存栏逐步增加,但短期可出栏生猪量仍不大,不过因国内宏观经济低迷,猪价上半月延续弱势,进入中旬后有所止跌、并由北向南缓慢回升。鉴于寒冷冬季肉食品消费增长、南方腊肉腌制将至以及春节前可出栏生猪仍偏紧等因素,新一轮猪价上涨已经开启,并且后期还将有一定上涨空间;而蛋禽方面,11月份国内鸡蛋价格走势应该是畜禽产品最强势的,因今年夏季蛋鸡补栏量不足,在进入本月气温持续下降、北方降雪、南方持续降雨天气后,蛋鸡产量率下降、鸡蛋运输也不利,月内蛋价仅一周价格略有偏低调整,其余三周均为涨势;肉禽方面,尽管在10月末肉禽行情出现了超跌反弹,但因国内整体消费疲软、且生猪暂未出现明显回升抑制,11月份肉禽行情整体继续低位窄幅波动,不过随着后期生猪价格回升以及冬季肉食品需求增加,肉禽行情还将有一定上涨空间。 11月份,中国饲料总产量环比预计低位增长,主要表现在:玉米、豆粕等饲料原料行情持续走低,成品饲料价格下降,促进养殖户改喂成品料增多;而生猪存栏继续增加,蛋禽存栏量保持平稳,饲料产销量环比增长,肉禽存栏下降,饲料产销量环比下降,水产养殖业淡季逐步明显,饲料消费进入淡季。根据慧通数据研究部的初统数据,11月份中国饲料总产量环比增长1.10%;消耗量环比增长0.82%。 6、下月关注焦点 1)美豆或迎来年底行情:年底将至,也是美国新年将至的时间,较长时间的休假会影响油厂压榨速度。不过根据USDA12月1日称美国10月大豆压榨510万吨,高于9月份404万吨;另外,截止12月1日美国大豆出口检验183.5万吨,也超出预期的145-175万吨,尤其是中国需求复苏明显,装船量128.05万吨;而预计12月份产量调整概率较小,美豆期价运行重心再度大幅下移可能性亦不大,并且延续11月末行情或延续上涨走势,有望涨至900美分一线。 2)南美豆播种仍较缓,但产量和预售预期乐观:受天气影响,巴西2015年大豆播种仅完成78%,大幅落后于往年同期水品;而阿根挺大豆播种速度也微幅低于同期,但南美大豆产量及预售较乐观,雷亚尔贬值给销售带来提振;今年以来南美大豆在贸易比中占比上升,农户种植意愿也受到激励,初步预计2015/16年度巴西大豆种植面积3310万公顷,较2014年增加100万公顷,创下历史最高水平。不过,受巴西南部暴雨天气延缓大豆运输装船等问题,导致11月份巴西大豆出口量降至144万吨,将影响中国大豆到港、对豆粕现货短期利好支撑。 3)等待阿根廷政府12月10日政策决定:11月22日阿根廷总统选举第二轮投票结束,反对派马克里任选新一届总统。他在选举前就则承诺逐步降低大豆出口关税直至取消,在当选后,市场传出新总统正在考虑实施90天无关税大豆出口期,以刺激农户销售80亿美元的大豆库存。倘若阿根廷政府真的施行近期免关税的政策,那么无疑将促进当地农户积极出口销售,给正处在销售阶段美豆带来市场竞争,从而导致出口数据难以为市场带来提振作用,延长美豆期价的振荡周期。阿根廷新政府将于12月10日做出政策决定。 4)豆粕供应压力难消,库存将继续推升:由于11月份库存止降回升,豆粕现货行情由10月份的抗跌转为跌势,进入11月中旬期间甚至一度跌不见底。不过油厂开机率持续维持在53%左右高位,油厂积极销售远期合同,开机以执行前期合同为主。进入12月份随着到港大豆到港增多,油厂开机将进一步提高,豆粕库存量将继续推升。 5)预计随着气温下降,12月中国生猪市场有望迎来冬季季节性消费旺季,猪价也将出现相对较长的适度上涨行情,生猪数量上也将继续增长;而蛋禽因气温逐步转冷,蛋鸡产蛋下降,鸡蛋价格也有望适度回升;肉禽在去产能化、生猪价格预期上涨以及冬季肉食品消费增长下,价格有望进一步走高,养殖积极性也将得到恢复。而12月份,饲料产销量环比将继续小幅上增长,畜禽料产量环比增长,水产料环比下降。 三、后市展望 11月末、12月初期间,受助于一轮空头回补及出口需求提振,美豆期价连续三个交易日走升,近月合约累计上涨2.1%,触及10月27日以来最高位至892.25美分。短线在技术面上看,仍有反弹要求,关注900美分阻力位;但巴西和阿根廷大豆种植虽落后往年同期,产量预期依旧丰收,并且全球大豆供应充足、美元加息预期不断提升以及阿根廷政府下调大豆出口关税,对美豆中长线走势仍造成深重打压。 而国内豆粕现货市场上,虽然11月份油厂开机率维持高位,但工厂持续执行前期合同、并且因大豆卸货延误影响油厂开机未达到预期,工厂豆粕库存仅较10月份略有回升,实际上整体库存量仍未出现压力;而在月末期间期价出现止跌、并反弹,促进终端市场积极低价补货,这使得油厂短期库存得以减少,也为行情提供进一步支撑。因此预计,12月份前期国内豆粕现货在美豆技术性反弹和自身供应无明显压力下,阶段性底部伫立,并且期价的走强仍将提振现货,终端市场可低位逢低适度补货;不过,长远期,随着大豆到港增多、豆粕供应压力再现、且外围的丰产、美元加息以及阿根廷下调关税等,豆粕行情仍旧看跌,且短线暂难预估低点。 |

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单 抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站

抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站 抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。

抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。 槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台

槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台 抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞!

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞! 熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台

熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台 探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站