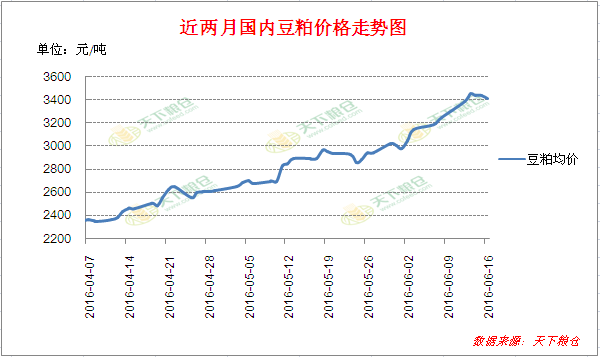

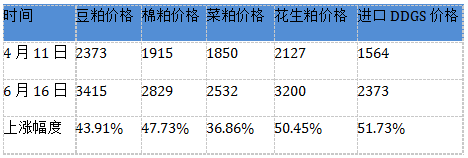

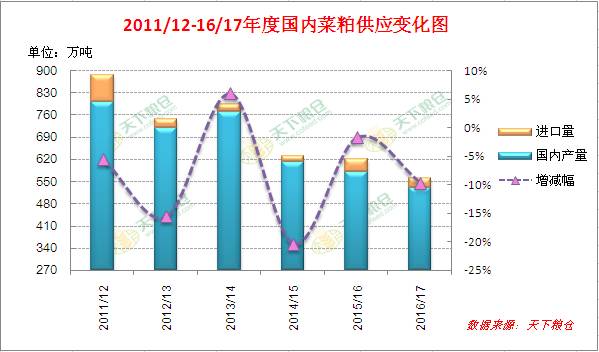

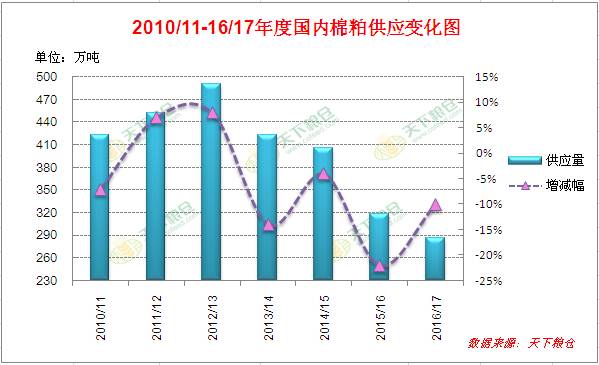

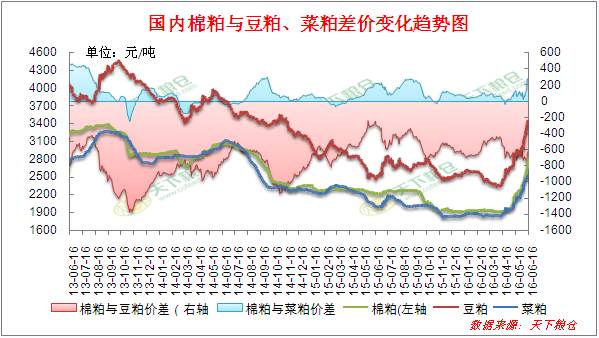

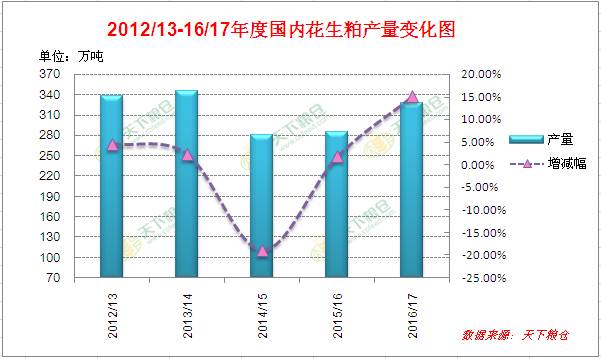

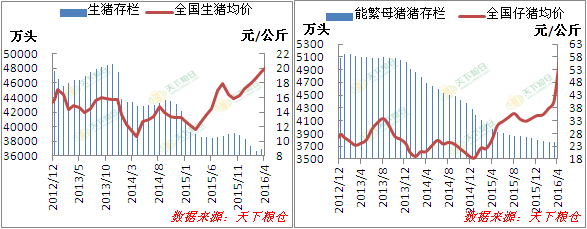

附图1:  自4月上旬开始,我国豆粕市场开启牛市行情,而引爆本轮大牛市的导火索只有俩字:炒作。南美暴雨引发的产量减少担忧、5月USDA供需报告下调大豆产量以及北美种植即将迎来的天气炒作期,导致了美豆盘面暴涨,截止6月15日,美豆7月已涨至1169.50美分,两月前暴涨200美分以上,涨幅达20%以上。受美豆飙升推动,国内连盘豆粕也发力上攻,截止6月16日连盘豆粕主力合约1609收于3281元/吨,较两月前大涨800元/吨以上,涨幅达30%以上。国外炒作层出不穷,令一直跟着美豆后头跑的豆粕价格大幅攀升,豆粕现货在短短两个月的时间就暴涨1000元/吨以上,涨幅达44%,可谓惊人,大有王者归来之势。其它杂粕:棉粕、菜粕、花生粕、DDGS(进口DDGS)也纷纷跟随大涨,涨幅分别为47.73%,36.86%,50.45%,51.73%(见下表:)。  近阶段豆粕现货价格疯涨,那么豆粕在饲料中用量是否会受到影响呢?接下来,我们将从其它杂粕的供应情况以及养殖业发展情况来瞧一瞧! 一、 “三大”杂粕供应量均处于下滑趋势 1、2016/17年度菜籽产量预计降近3成,菜粕供应量或将近10%左右 自去年国产油菜籽销售市场化改革后,油菜籽的销售价格持续下降,导致油菜籽种植效益明显低于同季的小麦等作物,影响了农民种植油菜的积极性,菜籽产量也是逐处下降,预计2016/17年度菜籽产量下滑26.23%,加上2016年4月份开始中国对进口油菜籽船货实施更为严格的质检标准,2016年1-4月份油菜籽进口量171万吨,较去年同期降5.34%,油菜籽进口量也有所减少,这意味着国内菜籽粕的供应量下降已成定局,虽然菜粕进口量或提升,但预计2016/17年度菜粕供应量或降9.68%。 附图2:  2、全国棉花种植逐步下降,预计今年棉粕供应量继续下降10% 由于种棉费工费时,生产周期长,投入大、比较效益较低,以及国家取消收储制度后,市场持续处于熊市,种植户也多放弃或大幅削减棉花种植,国内棉花种植面积都在逐年下降,棉粕供应量也逐步下降,据天下粮仓初步预测2016/17年度棉粕总供应量在286万吨左右,较去年降10%,也是自09/10年以来的新低水平。 附图3:  另外,国内棉粕与豆粕合理价差水平在800-100元,而目前棉粕与豆粕价差仍偏小(附下图4:),从性价比来看,饲料企业也陆续修改配方,增加豆粕用量,减少棉粕用量。 附图4:  3、受政策影响DDGS进口量也明显下滑,影响国内供应 由于我国玉米库存庞大,去库存任务较为重大,自去年底开始市场上关于我国将进一步加大谷物及加工产品等限制进口政策的消息不断,而且在今年1月份商务部正式发出公告,对原产于美国的DDGS进行反倾销和反补贴调查,以及5月份市场传闻今年9月份以后可能启动双反调查,并征收“反倾销反补贴”税(额度可能在10%-20%),影响了DDGS进口量,2016年1-4月DDGS共进口110万吨,较去年同期比降44.75%,我们预计2015/16年度国内DDGS进口量将下降30%左右,2016/17年度预估降至250万吨,降幅达36%左右,因此国内DDGS供应量也出现大幅下降局面。 附图5:  4、预计2016/17花生种植面积大增13%左右 在2014至2015作物年度,由于此前花生价格较低,农户减少了花生种植面积,2014/15年度花生种植面积大幅下降15.35%,再加上天气恶劣,中国花生产量出现了下滑,产量下降18.82%。自那以后,中国花生价格也开始逐步走高,保持高位,且随着国内人民生活水平的不断提高,食用花生油的群体日益壮大,大大提高农户种植积极性,2015/16年度国内花种植面积在5920万亩,较2014/15年小幅回升0.34%,预计2016/17年国内花生种植面积大幅回升至6500万亩以上,较2015/16年度大增13.17%,花生粕产量也随之增加,预计2016/17年度花生粕产量将达300万吨以上,较去年增15%左右,花生粕产量虽增,但在饲料中占比量较小,对市场影响不大。 附图6:  二、畜禽存栏呈恢复性增长,我国全年饲料生产形势或将向好 进入5月,国内生猪价格“上天”,外三元出栏价创下21元/公斤的历史新高,猪粮比价平均水平涨至11.62:1,较去年同期的5.96:1上涨95%,继续刷新历史记录。已经在8.5:1以上连续23周,在9:1以上连续21周。目前自繁自养盈利已达到1100元/头左右,较上月上涨14.7%,创历史新高,连续第20周保持在600元/头以上的盈利,而盈利的持续上升也不断的驱使养殖户补栏积极性的提高。能繁母猪存栏在今年4月出现小幅回升,据农业部数据显示,2016年4月份4000个监测点生猪存栏信息显示,4月份国内生猪存栏量37216万头,较3月份增加0.6%;2016年4月份国内能繁母猪存栏量3769万头,较3月份增加0.3%,随着存栏量进入回升周期,饲料需求量有望在未来1-2年内呈现逐季向上态势,粕类需求也有望逐步回升。 附图7:  中国豆粕的需求主要取决于两方面的因素,一是养殖业发展情况,二是饲料企业饲料配方中豆粕的添加比例。从以上情况来看,2016年下半年养殖业将逐步转好,且国内“三大”杂粕供应均呈下降走势,以及豆粕与菜粕、棉粕价格相对比,性价比也处于优势,因此,豆粕需求前景仍相对看好。近日国内豆粕行情虽有回调之意,但笔者认为,阿根廷在豆减产及质量受损贯穿期货市场,形成利好题材,加上美国农业部对新豆低库存预估令市场对天气变化极为敏感,天气炒作随时可能卷入重来,美豆调整后仍可能上涨,豆粕强势也或尚未结束,目前回调应是持续大涨后的正常调整。 附图8:  |

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单 抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站

抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站 抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。

抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。 槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台

槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台 抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞!

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞! 熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台

熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台 探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站