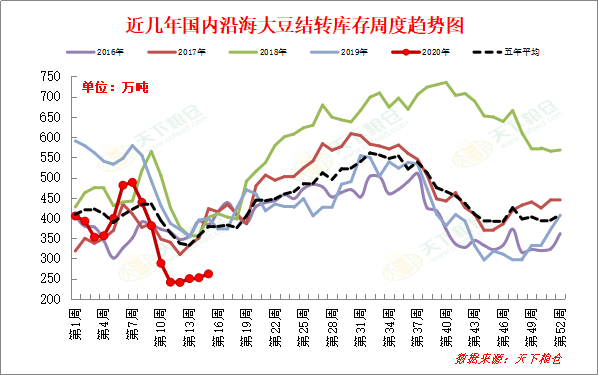

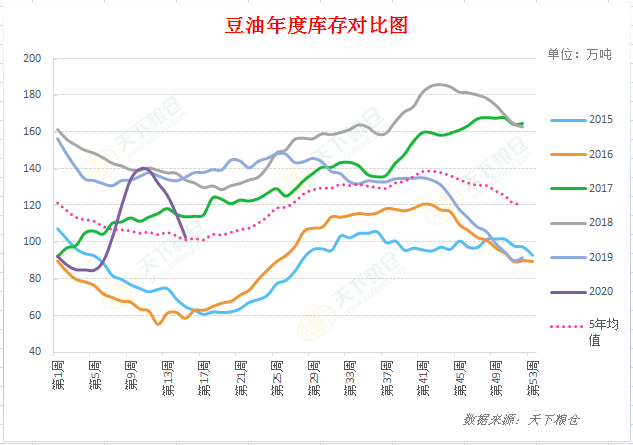

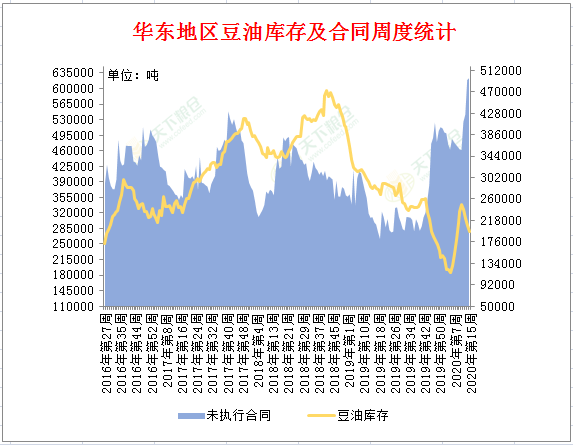

市场情况 消费和提货逐步恢复,而且压榨油数量仍然较低,上周,华东油厂库存继续下跌,现货比较紧俏,基差也保持坚挺,不过油厂可售量很少,目前仍主要是以报价6~9月货源为主;周二,五九价差大幅回落,油厂6~9月基差报价下跌,加上盘面跌幅较大,6~7月货源09+160附近吸引不少成交,因预期后期增库存,贸易商对更远的货源采购谨慎。 据天下粮仓网最新统计,上周油厂大豆压榨量继续下降至135万吨,而部分油厂陆续到船,其中广西油厂大豆集中到港,增幅明显,目前油厂基本已恢复开机,导致上周沿海油厂大豆库存继续增加,截止2020年第15周(截止4月10日当周),国内沿海主要地区油厂进口大豆总库存量262.04万吨,较上上周的252.51万吨增加9.53万吨,增幅3.77%,较去年同期399.11万吨减少34.34%。但因4月份大豆到港量低于预期,预计大豆库存或继续在较低水平徘徊。 截止4月10日当周,全国油厂进口大豆总库存300.69万吨,较上上周的284.08万吨增加16.61万吨,增幅在5.85%,较去年同期442.21万吨减少141.52万吨,降幅在32.00%; 如加上全国主要港口贸易豆及可轮储进口豆,全国进口大豆库存将达到367.39万吨,较上上周的348.98万吨增加18.41万吨,增幅在5.28%,较去年同期485.9万吨减少118.51万吨,降幅在24.39%。  油厂开机率连续下降,且油厂豆油走货量较好,本周豆油库存继续下降,截至4月10日,国内豆油商业库存总量102.765万吨,较上上周的115.126万吨降12.361万吨,降幅为10.74%,较上个月同期139.8万吨降37.035万吨,降幅为26.49%,较去年同期的134.55万吨降31.785万吨,降幅23.62%,五年同期均值110.455万吨。  附图:豆油库存变化趋势图 上周,华东地区豆油库存总量277000吨,较上上周同期的292000降15000吨,较去年同期的375600降98600吨;上周,未执行合同496500吨,较上上周同期的492600增3900吨,较去年同期的224300增272200吨。  开机方面 2020年第15周(4月4-4月10日),因大豆到港量较小,油厂缺豆停机现象仍普遍,开机率继续下降,全国各地油厂大豆压榨总量1356600吨(出粕1071714吨,出油257754吨),较上周1438400降81800吨,降幅5.6%,当周大豆压榨开机率(产能利用率)为39.07%,较上周的41.43%降2.36%个百分点。随着大豆陆续到港,未来两周压榨量将逐步回升,下周(第16周)油厂压榨量预计在160万吨左右,下下周(第17周)压榨量将回升至175万吨。 据Cofeed统计,江苏地区第15周压榨量为311500吨,较第14周的289500增22000吨,开机率第15周为54.74%,较第14周的50.87%增3.87%。 行情推测 由于南美大豆盘面榨利仍较丰厚,目前巴西4-7月船期大豆毛榨利仍高达255-340元/吨,吸引中国买家持续购入,5-7月国内大豆月均到港量或达980万吨之巨,国储也向中粮集团释放50万吨大豆用于压榨,我们预估下半月开始油厂开机率将会慢慢回升,其中本周油厂压榨量预计将提升至160万吨左右,下周压榨量将进一步回升至175万吨左右的正常水平。 与此同时,海外疫情持续蔓延重创全球餐饮业需求,为抗击疫情,全球食用油最大进口国-印度将全国封锁期限从原定的4月14日延长至5月3日,预计印度需求及斋月备货将受到进一步的冲击,原油低迷又制约生物燃油需求,均令马盘承压。 上述利空因素均令国内油脂行情承压。且豆油及棕榈油库存虽说持续下降,天津、华东和广西排队提豆油的现象还在,但下周油厂开机率将恢复,供应并无问题,预计短线豆油行情或仍有震荡回落风险。操作上,建议买家暂可观望。(观点及操作仅供参考) |

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表 怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞!

怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞! 熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台

熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台 探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站 PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五“极力逐梦”快递驿站创业扶持计划

PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五“极力逐梦”快递驿站创业扶持计划 亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏?

亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏? 苏州讨债公司怎么收费?怎么找讨债公司?

苏州讨债公司怎么收费?怎么找讨债公司?