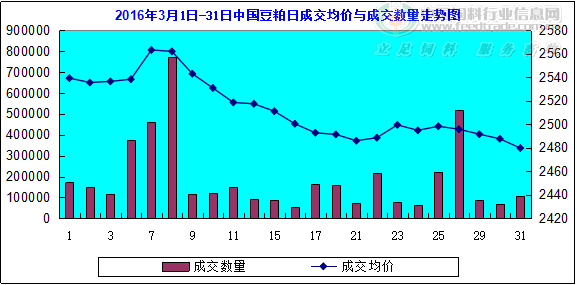

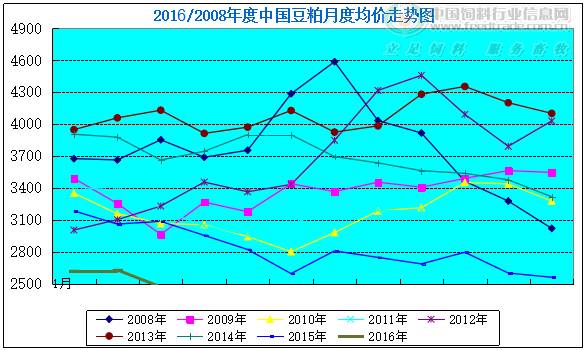

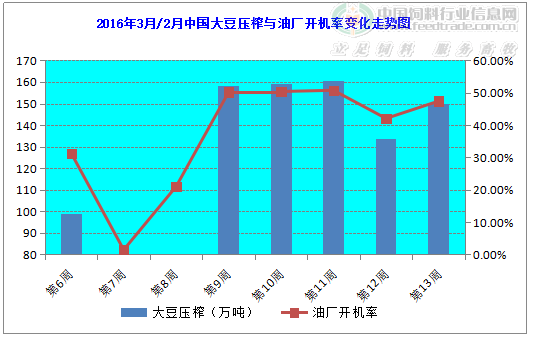

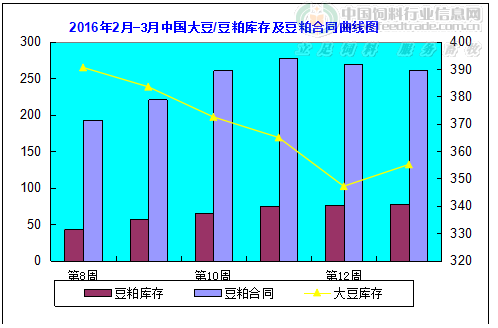

一、市场概述 2016年3月(3月1日-3月31日),国内豆粕现货行情持续下跌,美豆期价震荡走升,主要是技术面炒作,但由于南美大豆丰产已成定局,且收割和销售情况良好,美豆需求仍受积压,打压期价涨幅。盘面对豆粕现货并没有带来提振,因国内自身由于供过于求,且下游需求不振,市场对豆粕后市多持悲观态度,行情持续下跌为主。具体分析如下: 图表:2016年3月CBOT大豆期货5月合约走势图(单位:蒲式耳/美分)  备注:数据来源于博易大师 图表:2016年3月DCE豆粕期货1605合约走势图(单位:元/吨)  备注:数据来源于博易大师 图表:2016年3月/2月中国主要地区豆粕月度均价统计(单位:元/吨)  备注:数据来源于中国饲料行业信息网—慧通数据 二、市场分析 1、美豆期货及连盘豆粕期货市场 本月美豆期价震荡走升,经过数月横盘调整后,本月开始走升,方向上涨趋势,受益于技术性炒作,不过,由于南美大豆丰产已成定局,且收割和销售情况良好,美豆需求仍受挤压,打压期价,美豆涨幅受到抑制。此外,因美国经济数据较差,且美联储主席耶伦释放鸽派信号,美元指数应声下跌,短期走势偏弱,提振商品市场,并且,中国经济环境较差,人民币仍然存在贬值可能,这将拖累美豆上涨。截止月末,5月合约收于909.75美分,较上月上涨47.5美分。 本月,连豆粕两度冲高回落,但月度重心上移,期价在月初最低触及2275元/吨,最高涨至月低的2407元,月度环比2月底上涨,美豆期货本月月度上涨,对连豆粕市场形成提振。截止到月底,国内连豆粕主力1605合约最终报收2331元/吨,较前月2282元跌49元,跌幅2.15%。 2、豆粕现货行情走势及成交情况 本月国内豆粕现货月度均价环比下跌,慧通农牧资讯数据显示,全国月度均价2471元/吨,环比下跌159元/吨,跌幅6.05%。美豆期价震荡走升,主要是技术面炒作,但由于南美大豆丰产已成定局,且收割和销售情况良好,美豆需求仍受积压,打压期价涨幅。盘面对豆粕现货并没有带来提振,因国内自身由于供过于求,且下游需求不振,市场对豆粕后市多持悲观态度,行情持续下跌为主。 本月国内豆粕成交大幅上量,根据慧通调查的数据显示,全月全国豆粕成交量443万吨,较上月173万吨大幅增长270万吨。从本月豆粕成交数据看,3月份成交量是巨大的,这说明了几个问题:1)2月上半月是春节,春节前终端市场集中备货导致2月份豆粕成交量非常低,这和3月份成交是无法比的;2)3月份国内豆粕行情持续下降,而美豆期价是震荡上涨的,在此情况下,终端市场对豆粕的备货积极性事实上是增加的,在豆粕行情较低情况下大多有一定采购量;3)水产养殖业华南地区开始启动,由于菜棉粕行情持续高位,终端使用豆粕替代使用量持续增加,也刺激到豆粕成交增量。 图表:2016年3月中国豆粕成交量与成交均价走势统计(单位:元/吨)  备注:数据来源于中国饲料行业信息网—慧通数据 图表:2016/08年中国豆粕月度均价走势统计(单位:元/吨)  备注:数据来源于中国饲料行业信息网—慧通数据 3、大豆到港数量及油厂压榨大豆数量 2016年3月份国内大豆到港为89船541万吨。预计4月份到港量为750万吨,5月份最新预估到港760万吨,6月份预计850万吨。进入第二季度后,南美新大豆集中上市,且巴西装运速度较快,因此预计未来三个月大豆到港量较大,预计4月下半月开始到港压力降逐步显现。不过,后几个月时间还早,还存在一定变化可能,同时近期有传言中国进口商洗船事件,密切关注此类消息情况。 油厂开机方面,3月国内油厂开机率较上月明显上升,根据慧通农牧资讯数据显示,综合全月平均开机率为47.66%,较上月25.99%大幅上升;而全月大豆压榨603万吨,较上月增长231万吨。由于2月份上半月是春节,国内油厂节假日大面积停机;3月份全国油厂全面恢复开工,因此开工量较上月大幅增长,处于正常现象。事实上,因国内豆粕现货缓慢,工厂胀库停机的存在,因此在月末期间工厂开工率较前几周有所下降。 图表:2016年3月/2月中国主要油厂大豆压榨量及开机率对比走势图  备注:数据来源于中国饲料行业信息网—慧通数据 4、主要工厂大豆、豆粕库存及未执行合同情况 从3月油厂大豆库存来看,四周内最高是第一周为372万吨,最低是第三周347万吨,第二周和第四周库存分别在364万吨和355万吨。油厂大豆库存较上月减少,这验证了油厂本月开机率高。 从3月油厂豆粕库存来看,月内四周库存量持续呈上升趋势,第一周64万吨,第二周升至74万吨,第三周升至76万吨,最后一周升至77万吨。油厂开机率较上月大幅上升,且豆粕成交量也明显增加,但不少成交是后期基差合同,因此工厂豆粕库存量持续呈上升趋势。 从3月豆粕未执行合同来看,与2月份比增长明显,每周下来合同都在260万吨到270万吨左右,这也是属于正常现象,因为2月份是中国农历春节。 图表:2016年2-3月中国大豆、豆粕库存及豆粕合同走势图(单位:元/万吨)  备注:数据来源于中国饲料行业信息网—慧通数据 5、国内养殖市场变化状况 3月份,国内生猪市场行情持续走坚,全国范围内突破20元/公斤的省份继续增加,生猪供应紧张矛盾难以改变,导致猪价不断走高;进入下半月发改委上周末已经发布预警,建议养殖户理性判断生猪未来价格走势,合理安排补栏,并将尝试启动调控预案,努力缓解生猪市场价格大幅波动。此消息出现后,市场对调控政策有所担忧,养殖户出栏积极性也略有增加,屠宰企业也顺势压价收购,部分地区猪价略有止涨回落迹象。仔猪方面,由于年后生猪价格涨势凶猛、加之2月份以来国内仔猪流行性腹泻导致乳猪死亡率提高,进一步加剧了仔猪供应不足的矛盾,仔猪价格因而也继续上涨。 蛋禽方面,3月份国内鸡蛋价格仍偏强上涨,但目前蛋鸡存栏相对偏高,开春之后蛋鸡产蛋性能提高,鸡蛋供应增加,消费未有起色,鸡蛋上涨动力不足,月末多地价格滞涨调整,短期内蛋价难有大行情,或低位调整为主。 肉禽方面,3月份国内肉鸡价格先涨后跌,之前因阶段性出栏紧缺以及价格低位,肉鸡价格带领整个肉禽连续上涨,直到下半月后价格开始止涨转跌,但月末跌势有所放缓。主要是前期肉鸡价格肉鸡价格大涨带动鸡肉制品价格上涨,终端走货缓慢,屠宰企业库存上升,开工率下降,压价收购刺激养殖户出栏,导致近期肉鸡价格连续下滑;但目前整体肉鸡供应仍有限,肉鸡价格回落空间有限,并且清明将至,对终端销售有一定利好,肉鸡价格有望止跌、并重返上升通道。肉鸡和肉鸭苗方面,受肉鸡价格连续下跌、近期鸡鸭苗供应上量以及春季疫情高发季节,养殖户补栏趋于谨慎。 三、后市展望 南美货币持续走强提高了市场对美豆需求预期、同时基金配合买多,提振期价走势,美豆在3月份震荡走强,短线巴西雷亚尔升值虽然可能会影响巴西豆需求,但现阶段南美豆仍较美豆优势强,因此短线看美豆在技术面帮助下仍有走升,但进一步向上测试950美分存在阻力;中长线,全球大豆供应过剩格局仍未改变,且存在美元加息,雷亚尔和人民币贬值等大概率事件,美豆后期看弱,现阶段上涨仍按反弹对待。 国内豆粕方面,虽然3月份国内畜禽产品行情走势强劲,但这无疑是存栏量低而导致的价格上涨,仔猪供应低存栏恢复缓慢,饲料需求弱,豆粕需求面疲软基本面未改;而此外,今年国家会取消玉米托市,玉米价格势必下行,这也会多豆粕现货形成拖累。预计,在国内养殖需求基本面弱势下,豆粕行情仅靠盘面的走强拉动是远远不够的,不过因成本和外围的共同利好,4月份行情或阶段性反弹,但上方空间有限,之后将继续看弱。(鲁燕) |

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单 抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站

抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站 抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。

抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。 槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台

槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台 抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞!

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞! 熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台

熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台 探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站