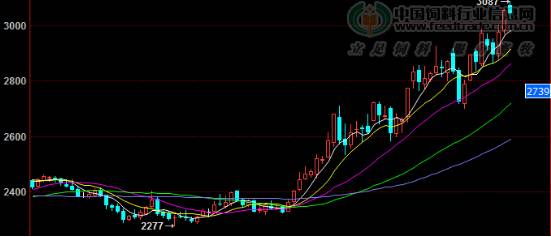

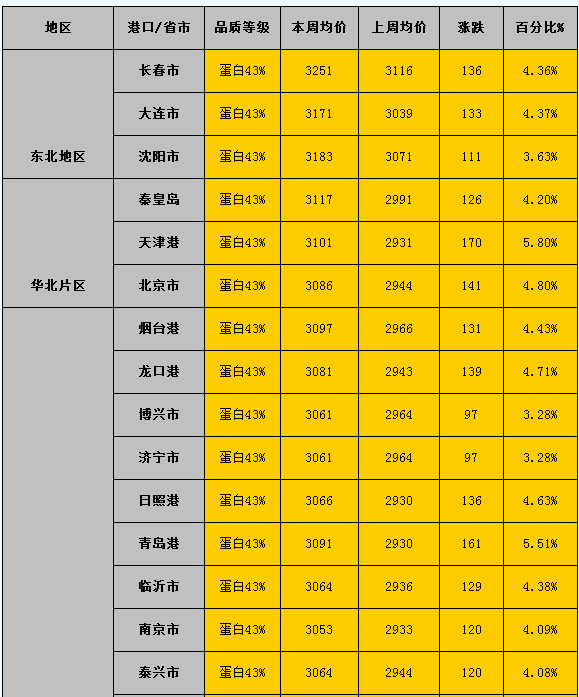

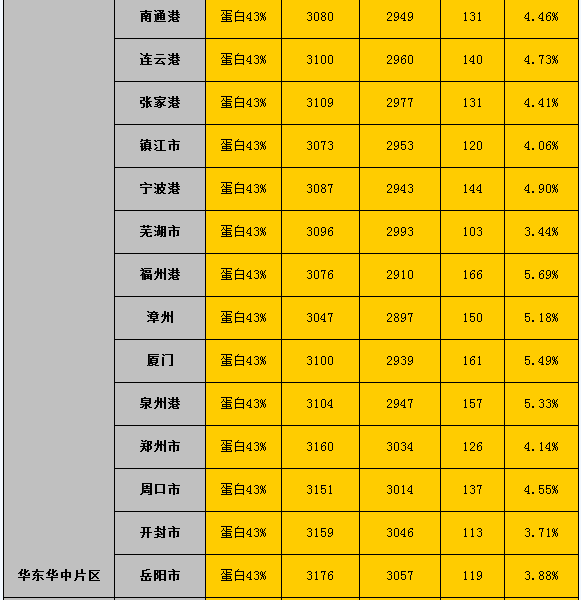

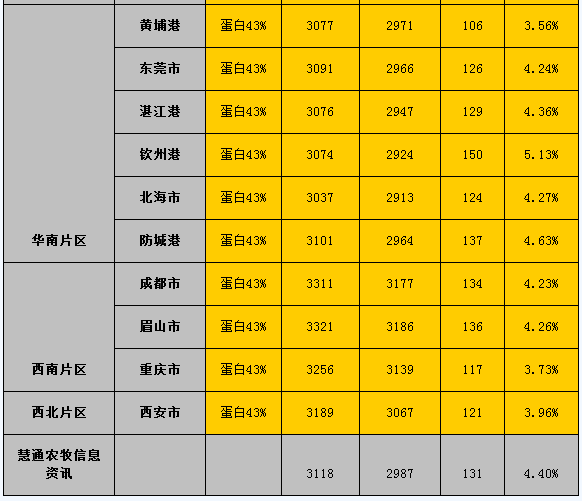

2016年第23周中国豆粕市场周报 一、市场概述 2016年第23周(5月30日-6月5日)美豆期价大涨超过4%,因南美产量质、量受到担忧,美豆出口需求强劲,同时美联储加息预期降低,美元大幅回落,市场看多氛围浓厚,基金疯狂买进,国内连粕跟涨猛烈,加之买农产品抛工业品套利资金加剧连粕涨势;国内豆粕现货在盘面疯狂上涨、大豆成本不断抬升及工厂无销售压力等多重利好消息下继续大幅上涨。具体分析如下: 图表:2016年6月CBOT大豆期货7月合约走势图(单位:蒲式耳/美分)  备注:数据来源于中国饲料行业信息网—慧通数据 图表:2016年6月DCE豆粕期货1609合约走势图(单位:元/吨)  备注:数据来源于中国饲料行业信息网—慧通数据 二、市场分析 国内外期货行情 本周,美豆期价大涨超过4%,因南美产量质量受到担忧,美豆出口需求强劲,同时美联储加息预期降低,美元大幅回落,市场看多氛围浓厚,基金炒作盛行。截至2016年6月3日周五,美豆主力7月合约报1134.25美分/蒲式耳,环比涨47美分,涨幅4.32%。 本周,大连豆粕期货受美豆影响大涨,盘中突破3000元大关,创出近两年来新高。由于市场对阿根廷大豆产量及质量表示担忧,美豆及豆粕走势坚挺,同时国内基本面利多,提振豆粕现货跟随盘面再次大涨。截止2016年6月3日收盘,主力m1609合约报收3054元/吨,上涨183元,涨幅6.37%。 现货行情及成交 本周,国内豆粕现货行情大幅上涨,根据中国饲料行业信息网&慧通农牧资讯数据显示,全国豆粕周度均价3118元吨,环比大涨131元/吨,涨幅4.40%。美豆期价大涨超过4%,因南美产量质量受到担忧,美豆出口需求强劲,同时美联储加息预期降低,美元大幅回落,市场看多氛围浓厚,基金炒作盛行,国内连粕跟涨猛烈,加之买农产品抛工业品套利资金加剧连粕涨势;国内豆粕现货在盘面疯狂上涨、大豆成本不断抬升及工厂无销售压力等多重利好消息下继续大幅上涨。从五个交易日看,周一、周四、周五大幅上涨,周二小幅上涨,周三有所回落。 从本周豆粕市场成交来看,根据中国饲料行业信息网&慧通农牧资讯数据显示,本周豆粕总成交量突破100万吨,较上周76万吨增长24万吨,较正常周度54万吨增长接近一半。从五个交易日看,前四日成交量基本都不大,基本维持日成交十几吨水平,周五当天因山东青岛渤海油厂大量成交远期合同,当日基差成交量就达到了35万吨以上,从而带动本周整体成交放量。目前豆粕价格已经升至3100元/吨以上水平,随着价格不断攀高,终端市场虽然对行情仍不愿接受,但事实已是如此,也在无奈中不断调高心理价价位,在本周不少逢低补货,2950-3050元/吨成交合同。 图表:2016年第23/22周中国主要地区豆粕周度均价统计(单位:元/吨)    备注:数据来源于中国饲料行业信息网—慧通数据 图表:2016年5月30日-6月3日中国豆粕成交量与成交均价走势统计(单位:元/吨)  备注:数据来源于中国饲料行业信息网—慧通数据 图表:2016/08年中国豆粕周度均价走势统计(单位:元/吨)  备注:数据来源于中国饲料行业信息网—慧通数据 油厂方面 本周,国内油厂开机率有所下降,根据中国饲料行业信息网&慧通数据调查显示,本周全国油厂开机率为57.35%,环比下降2.72%;而全国大豆压榨量为181万吨,环比下降4.52%。 因进口大豆商检严格,部分油厂大豆卸船时间延长,油厂因大豆供给不足,部分开始选择一条线生产,少数厂家甚至有短暂停机。而下周,随着端午节的来临,工厂开机将进一步下降,初步预计下周油厂大豆压榨量将下降至160万吨左右。 供应方面 据我们全面调查显示,2016年6月份大豆到港预计在128船820万吨,高于5月份到港量818万吨。预计未来三个月大豆到港量依旧庞大,7月分最新预期780万吨,8月份最新预期750万吨;9月份最新预计670万吨。由于未来几个月时间还长,后期到船存在变化,我们将及时跟踪报道。 本周油厂开机率有所下降,因大豆商检严格;同时由于大多油厂已经提前预售,并且6月份合同基本已经预售完毕,目前正在进一步预售后期合同,工厂目前基本无多少现货需要销售,大多都有大量合同需要执行。因此在期价疯涨情况下,国内油厂结合自身无销售压力,豆粕跟涨非常积极。 需求方面 本周生猪价格继续上涨,因临近端午节,屠宰企业及食品企业上周开始备货,周初猪价持续小幅上涨态势,到周末企业备货逐渐结束,市场需求减少,企业屠宰量下降,猪价出现小幅回落现象。后市随高温天气的到来,市场需求将进一步减弱,猪价上涨阻力也会不断增加,但高温天气猪只生长速度放慢,加之本身市场就处于猪源紧缺的状态,总体上卖方仍占据市场的主导地位,猪价仍将保持高位运行。仔猪补栏方面因猪价持续高位,加之仔猪供应紧缺,价格不断上涨,但养殖户补栏积极性不减,建议养殖户不要盲目跟风补栏,如果出现补栏过热,很有可能造成后期生猪供应的大量增加,导致猪价下跌风险加大。 本周鸡蛋价格涨幅缩小,从后半周开始蛋价开始小幅走跌。随着端午效应减弱,市场对蛋价连续上调略有抵触,蛋价稳中走低,后随温度升高,鸡蛋不宜存储,蛋商多按需采购为主,预计6月初的鸡蛋行情或将相对偏弱。从长远看,因饲料价格下行养殖利润不错,蛋鸡存栏量增加显著,预计今年9月份蛋价高值将显著低于去年同期。 本周白羽肉毛鸡价格小幅走跌。随着端午效应结束,终端市场需求下滑,同时,本周生猪价格有小幅回落现象,利空毛鸡市场,本周肉毛鸡价格小幅下跌,预计节后价格或将回归震荡偏弱格局的几率很高,第三季度及后期由于原料及鸡苗价格及上涨,肉鸡养殖出现亏损的几率在增加。当前鸡价基本在8元区间徘徊,后期仍需密切注意祖代种鸡引种情况。 三、最后展望 本周美豆强势突破1100美分,令国内豆粕现货行情也大踏步向前迈进,周度均价已经升至3100元/吨以上水平。尽管国内一直高喊大豆到港量集中、养殖业恢复依旧偏缓、油厂开机率持续维持高位,但在资金疯狂炒作美豆期价持续疯涨情况下,市场已经完全脱离了基本面。下周来看,由于目前国内进口大豆商检严格,加之端午节工厂停工,预计工厂开机率将较本周继续下降,因此豆粕短线供应无压力而言,对豆粕行情无疑是利好;另外,美国农业部将在下周五公布6月份最新供需报告,基于5月份大幅下调全球大豆库存及南美产量,6月份报告继续利多可能性较大,且美国非农就业数据差于预期,美联储6月加息无望,更进一步利好行情。不过,国储大豆虽然临时取消6月1日原定拍卖计划,但据悉只是延期问题,此轮拍卖预计有300-400万吨大豆,每周以30万吨数量拍卖,虽然难以扭转美豆上涨的事实,但一旦开启拍卖也将给美豆带来阶段性震荡风险,国内豆粕现货也会因大涨后出现短线调整行情,终端市场仍逢低补货为宜。后期,随着拉尼娜气候炒作的开启,豆粕行情将实现继续上涨预期。 作者:伢子 |

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单 抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站

抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站 抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。

抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。 槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台

槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台 抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞!

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞! 熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台

熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台 探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站