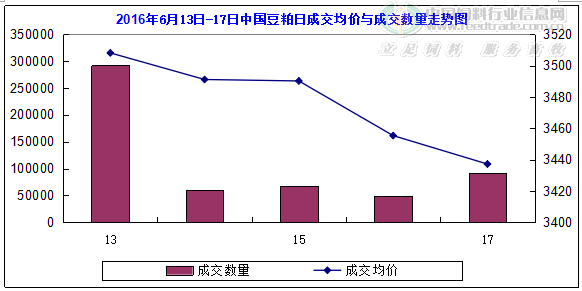

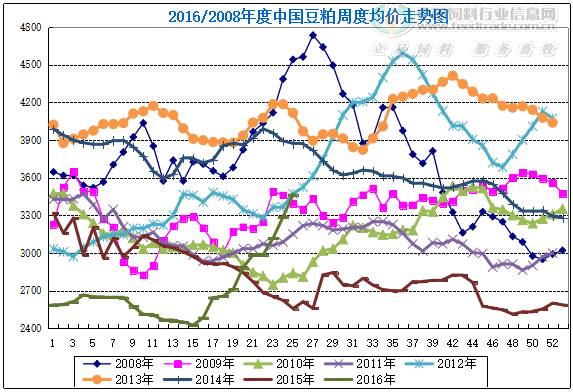

2016年第25周中国豆粕市场周报 一、市场概述 2016年第25周(6月13日-6月19日)本周初国内豆粕现货行情暴涨,周二到周五在期价连续回落压力下整理回调,但现货抗跌性强,周度均价整体上较上周仍大幅上涨。主要是端午节期间美豆报告利多期价大涨,带动国内豆粕现货周初暴涨;而进入本周后四个交易日中美豆期价高位获利回吐、同时天气模型显示美国中西部部分地区有降雨有利于美豆生长等利空美豆期价连续回吐,国内豆粕现货跟盘回落整理,但整体抗跌性强,综合周度均价环比仍呈大幅上涨趋势。具体分析如下: 图表:2016年6月CBOT大豆期货7月合约走势图(单位:蒲式耳/美分)  备注:数据来源于中国饲料行业信息网—慧通数据 图表:2016年6月DCE豆粕期货1609合约走势图(单位:元/吨)  备注:数据来源于中国饲料行业信息网—慧通数据 二、市场分析 国内外期货行情 本周,美豆类期货滞涨回落,市场消息面整体平静,美国农业部的月度供需报告利多因素逐步消化,投资者普遍预计美豆种植面积将增加,同时最新的天气预报显示,美国中西部产区的天气状况改善,有利于缓解部分地区的干热天气,对大豆生长有利,美豆因此承压。周五重新走强,受助于最新公布的大豆出口消息,和商品市场普遍走强。周末美国天气的不确定性和原油等商品市场强势也提供支撑。截至2016年6月17日周五,美豆主力11月合约报1147.25美分/蒲式耳,环比跌15.5美分,跌幅1.33%。 本周,国内大连豆粕期货重心延续涨势,周内表现为冲高回落走势,其中端午节后首日,大幅跳空暴涨,随后几天下跌回补下方缺口,周五夜盘因美豆类期货上涨,连豆粕重新走强。由于市场对阿根廷大豆产量及质量表示担忧,同时国内基本面利多,主要地区豆粕现货供应仍相对紧张,部分地区工厂提货困难,加上美豆成本高,考虑到压榨利润,油厂挺价心理依然强劲,尽管盘面周内回落,但是豆粕现货走势依然抗跌.截止2016年6月17日收盘,主力m1609合约报收3230元/吨,上涨57元,涨幅1.80%。豆粕现货重心继续上涨,周内成交转差。 现货行情及成交 本周,国内豆粕现货行情大幅上涨,根据中国饲料行业信息网&慧通农牧资讯数据显示,全国豆粕周度均价3465元/吨;环比大涨177元/吨,涨幅5.38%。上周五美豆期价涨至两年内新高,延续近期的涨势,因周五美国农业部6月份供需报告利多,下调全球及美国大豆库存,同时因巴西阿根廷大豆产量预期下降等均为盘面形成强势利好;不过,进入本周四个交易日后,美豆高位获利了结、天气模型显示美国中西部部分地区将有一轮对作物生长有利的降雨,促使投资者在上周价格升至多月高位后抛盘打压,期价连续下调。 国内豆粕现货市场,因端午假日调剂,上周日是端午节后的第一个工作日,在端午假期里美国农业部出台了美国农业部6月份供需报告,因报告如预期利多,豆粕现货行情在周日当天极少数厂家维持报价情况下就开始暴涨,在本周一全面恢复报价后暴涨行为更是猛烈,当天全国报价上涨大多达到了200元/吨以上,有些甚至更高,根据慧通数据统计全国当天豆粕均价涨至3508元/吨。大豆成本不断攀高、油厂合同陆续被提前签售、无库存压力等促使厂家涨价心态非常强劲。不过,外盘大豆期价在本周四个交易日中显示回落,豆粕现货无能继续上涨,开始跟盘回调整理,但因国内供应紧缺、成本坚挺等支持,工厂挺粕价格意愿很强,截止周五全国主流豆粕均价回落至3450元/吨,较周一最高时价格累计滑落58元/吨,此行情明显低于美豆跌幅,显示出工厂挺价的决心。 从本周豆粕市场成交来看,根据中国饲料行业信息网&慧通农牧资讯数据显示,本周国内豆粕成交总量尽在56万吨左右,较上周三个交易日64万吨还下滑8万吨。因豆粕价格已经高位,加之期价出现回落,豆粕行情继续上涨存在阻力,短期有回调希望,因此终端市场观望心态明显增加,加之在豆粕行情持续上涨后终端市场也在陆续采购,目前消化库存观望心态较浓厚。 图表:2016年第25/24周中国主要地区豆粕周度均价统计(单位:元/吨)    图表:2016年6月13日-17日中国豆粕成交量与成交均价走势统计(单位:元/吨)  备注:数据来源于中国饲料行业信息网—慧通数据 图表:2016/08年中国豆粕周度均价走势统计(单位:元/吨)  备注:数据来源于中国饲料行业信息网—慧通数据 油厂方面 本周,国内油厂开机率继续下降,根据中国饲料行业信息网&慧通数据调查显示,本周全国油厂开机率为51.93%,环比下降2.46%;而全国大豆压榨量为166万吨,环比下降3.46%。主要因港口大豆商检依然严格,卸船缓慢,工厂大豆紧缺,导致开工率继续下降。不过,随着6月下旬大豆通关到厂增加,油厂开机率将有望逐步恢复,预计下周大豆压榨将升至178万吨左右。 供应方面 据我们全面调查显示,2016年6月份大豆到港预计在128船820万吨,高于5月份到港量818万吨。预计未来三个月大豆到港量依旧庞大,7月分最新预期780万吨,8月份最新预期750万吨;9月份最新预计670万吨。按目前预估,今年5-9月份大豆到港量将在3838万吨,略低于去年5-9月到港量3875万吨,但仍处于超高水平。我们最新预计2015/2016年度中国大豆进口量增至8350万吨,同比增幅6.57%,2016/2017年度或进一步扩大至8750万吨。不过7-9月份时间还较长,阿根廷天气也可能影响装船进度,船期还可能会有变化,我们将根据装船、洗船情况及时调整到港预估。 目前国内豆粕库存仍无压力,一些油厂甚至仍处于紧张格局,广东珠三角及湛江油厂豆粕合同量较大,工厂限量销售,而天津及山东不少油厂6月合同基本已经售完,目前以销售7月、甚至更远期合同。因工厂豆粕无库存压力,因此油厂本周在后期即便期价连跌四日,现货行情跟跌并不积极,抗跌性明显较强。 需求方面 本周猪价暴幅下跌。天气炎热,市场需求进入传统消费淡季,企业屠宰量下滑,加之养殖户压栏惜售,造成目前市场上出栏多为大体重猪,市场现猪少肉多现象,让屠宰企业抓住“把柄”,并乘机压价,周三猪价开始出现断崖式暴跌,本次下跌或将持续7-10天左右,6月猪价怕是回涨无望!而7月初大中院校将陆续放假,集中消费减少,猪肉需求将更加清淡,后期市场博弈也将更加激烈。但是就像有网友说的一样,虽然生猪市场此次跌价有崩盘可能,但是风险与机遇并存!此次暴跌如果不能在短时间内止住,势必将导致后期市场恢复延缓,如果大跌再导致后备母猪减少,能繁母猪利用率配种率下降,则恢复进程将被进一步拉长,后期猪价再出现补涨也就成为必然! 本周鸡蛋价格“坐滑梯”大幅下跌,主产区蛋价破3区域增多,蛋价逐渐跌至成本线,加上终端消化速度缓慢,造成蛋商谨慎心态较浓,短期内全国各地无上涨动力,蛋价或继续下滑探底。此外,受大中院校放假即将迎来暑假,以及天气转热影响蛋品储存等因素,每年的6月国内蛋价普遍会出现一轮下跌行情,且行情会持续低迷至7月。今年市场供应宽裕或增加市场波动幅度。本周淘汰鸡价格小幅有跌。目前鸡蛋进入阶段性消费淡季,蛋价破3区域增多,同时饲料价格上涨,养殖户淘汰心理增强,均不利好淘汰鸡行情,预计短期内淘汰鸡价格稳中偏弱调整为主。 本周白羽肉毛鸡价格稳中小幅波动。近期因鸡源供应量总体偏少,养殖户惜售盼涨心理较强,国内肉鸡市场继续呈现出买卖双方博弈的局面,但受节日性消费提振,肉鸡价格总体呈现底部震荡抬升的趋势,而肉鸡养殖效益总体水平也是小幅扩大。原料方面,受玉米和豆粕价格上涨影响,自配料和浓缩料价格走高,这对于家禽养殖效益带来一定的负面影响。夏季是肉类产品消费淡季,加上肉禽市场总体上面临去产能,因此预计6月份的肉禽市场价格将震荡偏弱的可能性较大。 本周肉鸡苗价格小幅走跌。近期肉鸡价格呈震荡走势,对鸡苗价格利好有限。除此之外,近期饲料原料价格上涨,推动成品饲料价格持续上涨,当前每吨饲料提价200-300元,饲料成本明显增加,养殖户补栏观望再度受影响,苗价短期内或继续下跌。对于近期苗价震荡走低,其原因有两个:一是高价苗影响了养殖户的补栏积极性;二是随着后期气温的逐步上升,肉鸡养殖成功率也会逐渐下降。但这同时也增加了7月中下旬国内肉鸡收购价格上涨的概率。 三、最后展望 经历了本周前四个交易日连续回落后,周五期价止跌并大幅上涨,因巴西大豆预期供应偏低,这将预示着美国大豆将更加受到需求的青睐,同时美国天气不确定性以及原油商品走强,预计下周国内豆粕将止跌回升。不过,由于目前美豆长势良好,天气暂未对美豆生长造成明显损伤,因此在连续高温天气前,美豆期价近期将维持在1100-1200美分震荡走势,因此国内豆粕现货行情本轮还不能定论为结束回调,防止反复震荡风险,而我们慧通数据预计6月下旬到7月上旬现货行情将有更低低谷期,如果此行情能够实现,则是我们终端市场大量备货时间。7月中旬开始,随着拉尼娜气候炒作的开,宏观风险缓解以及国内养殖业进一步恢复后,豆粕行情将全面进一步恢复涨势,建议密切关注天气、宏观经济等动向。(作者:伢子) |

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表 怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞!

怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞! 熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台

熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台 探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站 PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五“极力逐梦”快递驿站创业扶持计划

PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五“极力逐梦”快递驿站创业扶持计划 亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏?

亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏? 苏州讨债公司怎么收费?怎么找讨债公司?

苏州讨债公司怎么收费?怎么找讨债公司?