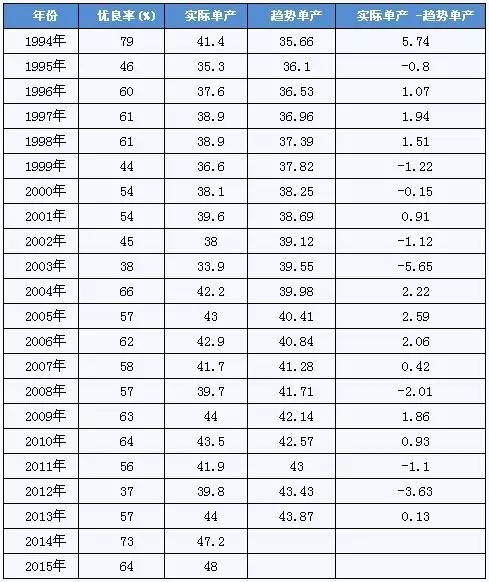

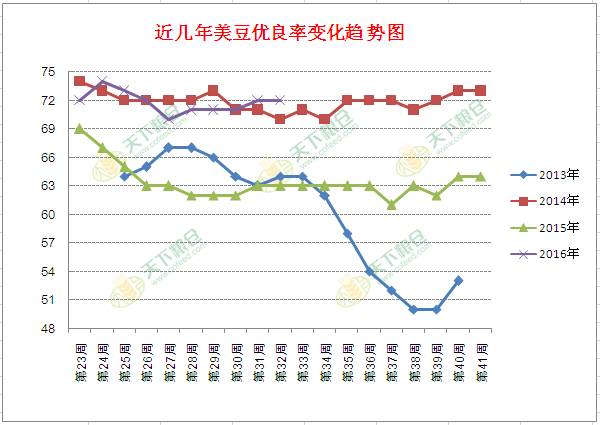

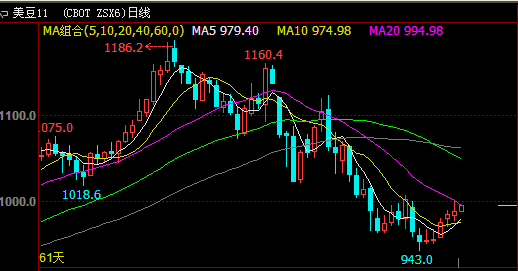

夏季是美豆开花、结荚的关键时期,在6月份种植面积报告公布后,市场焦点开始转向天气对单产的影响,因此,8月份将进入天气市,8月12日将公布USDA月度供需报告,此报告将对新季美豆的单产进行首次调整,影响非常关键,因2015-16年度仅剩下一个月,陈豆不管是产量与单产基本已处于稳定局面,预计不会进行调整,或将保持不变,此期间最多就调整8-9月份的美豆出口量及美国大豆压榨量。截止8月4日美国大豆压榨利润为每蒲式耳1.17美元,虽低于6月底及七月初的1.35美元,但仍处不错的榨利水平,而七月USAD报告2015/16年度大豆压榨量在1,890百万蒲式耳,基本维持6月份预估,预计8月USDA报告中美豆压榨量或将小幅上调,但因受限于产能,可上调空间十分有限。油世界预估在1895百万蒲式耳,Informa预估1900百万蒲式耳,均高于7月份USDA报告水平。 而对于2016-17年美国大豆产量及单产的调整来看,因今年美豆从播种、发芽、开花、结荚,一路风调雨顺,6月生长初期并未发生干旱,7-8月美豆生长关键期的平均气温和降雨最为重要,7月份降雨较多,有利于美豆生长,美豆优良率一直保持在良好水平,截至2016年8月7日当周,美国大豆生长优良率为72%,上年同期为63%。美国大豆开花率为91%,上年同期为86%,五年均值为88%。当周,美国大豆结荚率为69%,之前一周为54%,去年同期为65%,五年均值为61%。优良率等级分布反应了美豆结荚、灌浆情况,每年最后一次报告给出的优良率与当年单产关联最高,从近15年的优良利与单产数据来看,吻合得相当高,说明USDA最终的优良率基本反应了当季单产,从优良率来看,截止8月7日美豆优良率相对应的模型预测单产为47.77蒲式耳/英亩。 考察历年美国大豆的优良率与单产的数据可以发现,在优良率明显偏高的年份(如1994年),单产往往偏高;在优良率明显偏低的年份(如2012年),单产往往偏低。  附:1994—2015年美国大豆的作物状况、优良率、100—500模型评分以及实际单产情况  附图1: 因此,当前美豆优良率处历史同期最高,均显示出记录高单产,各机构普遍预期USDA将上调美豆单产,商品经纪公司福四通预测,美国今年大豆作物最终产量为40.54亿蒲式耳,有望创纪录高位,平均单产预计为每英亩48.8蒲式耳,均远高于美国农业部预测的38.8亿蒲和46.7蒲。私营分析机构Informa Economics周五预估美国2016年大豆产量将达到39.58亿蒲式耳,单产为每英亩47.7蒲式耳。油世界预计单产每英亩47.8蒲式耳。农业调研机构Hightower Report也认为,美国农业部可能上调旧作物和新作物的出口预测。从作物长势评价来看,当局有充分的理由将单产上调至47蒲式耳/英亩。可见,各机构预期单产都不低,处在47-49蒲式耳左右,去年纪录高位在48蒲式耳,因市场预计美农8月报告或大幅上调单产,报告有利空预期。且从欧美模型预测未来半个月温度与水分均利于作物生长,迎来第5个丰产年应不是问题。 综上所述,今年美豆供需局面即使不宽松,但也肯定不会紧张,因此,未来美豆价格预计也不会太高,在大豆种植成本以上,都将可能面临阻力。而鉴于USDA对8月报告中单产调整为首次,且历年8月报告对产量调整都将较为谨慎,一般暂时不会反映真实情况,后期仍可能随时调,因此8月份USDA报告中美豆的出口量及压榨量的调整或也非常关键,而鉴于后期美豆出口会由于中国进口需求不济而面临调减可能,因中国国储拍卖大豆挤占部分进口豆市场,2016/2017年度中国进口豆到港量预计在8500万吨。而美豆出口总量预计在1940-1950百万蒲水平。油世界预计1985百万蒲,Informa预计1950百万蒲。 若8月份美豆如期大幅调高单产,美盘大豆期价或将再度承压,此前因上调单产预期,及基金持仓连续7周减持净多头寸,令芝商所旗下CBOT大豆11月合约由6月份的1186美分下降至8月2日的943美分,跌幅243美分,但随着美豆深跌,技术上已严重超卖,出现技术反弹,加上7月底至8月上旬以来美豆连续三周超高装运及连续数周的大量成交,USDA证实向中国或“未知目的地”销售大豆,期间累计销售大豆280万吨,又令芝商所旗下CBOT大豆从943美分开始反弹至8月9日的988美分,短期或上试1000美分关口附近阻力。  附图2: 美豆出口需求良好,USDA报告前空头锁定获利或继续提振8月上旬美豆反弹,令国内豆粕现货也跟随反弹。但因今年中国养殖业受洪涝灾害影响,季节性旺季或显“旺季不旺”,终端需求难有大的起色,而因大豆供应充足,油厂开机率也将保持在高水平,豆粕库存压力依然较大,截止8月7日,国内沿海主要地区油厂豆粕总库存量仍高达85.52万吨,虽低于前一周的历史高位93.23万吨,降幅8.26%,但较去年同期的85.41万吨略增0.12%,仍处于偏高水平。虽然本周国内豆粕价格跟盘迎来反弹,但基本面暂不支持豆粕价格再度持续大涨,后市更多将取决于美豆产区天气,豆粕要想真正走强仍需美豆产区天气炒作支持。若8月份美豆天气维持目前良好势头,未出现大问题,一旦丰收前景确认,豆粕价格或将再出现一波跌势。而中国豆油市场来看,8月份包装油节前备货已展开,终端需求也在慢慢好转, 出于压榨利润考虑,油厂挺油价意愿普遍较强,因此,豆油价格走势或好于豆粕。只要美豆产区不出现严重天气问题,油粕比仍可考虑逢低做多。  附图3: 总体来看,此次报告市场有偏空预期,但市场已经提前消化大部分利空,除非有重大的意外,否则只是温和上调单产预估(单产预估不超过48蒲式耳),对市场影响将有限。未来一个月美豆价格走势仍主要取决于产区天气及出口需求情况。 |

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表 怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞!

怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞! 熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台

熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台 探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站 PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五“极力逐梦”快递驿站创业扶持计划

PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五“极力逐梦”快递驿站创业扶持计划 亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏?

亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏? 苏州讨债公司怎么收费?怎么找讨债公司?

苏州讨债公司怎么收费?怎么找讨债公司?