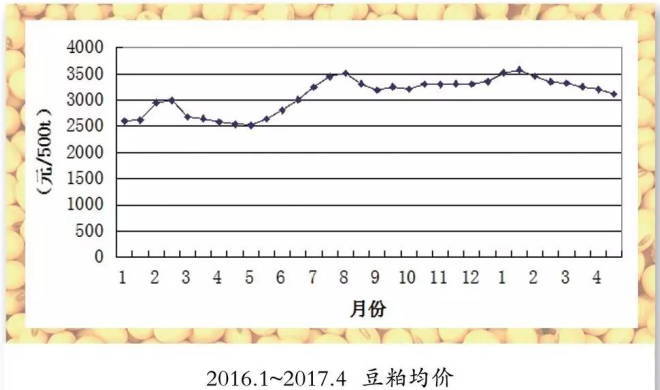

3月以来,南美产区天气继续保持良好,巴西大豆收割工作完成超过2/3,巴西本已创纪录的大豆产量再度被上调,阿根廷逐步开始收割且初割结果显示单产良好,现有的全球大豆供应已然非常庞大;但屋漏逢雨,雪上加霜,31号,美农业部公布种植意向报告以及季度库存报告,双双利空,美豆预期播种面积较上一年度继续上调7%,如果下年度美豆再获丰收,则大豆市场的压力将难以想象。多重利空接连施压市场,豆粕市场继续维持弱势格局。具体分析如下:  1、国外方面 截至3月底巴西大豆收割已完成70%,远高于去年同期的63%。前期巴西农民因汇率因素而严重惜售,所以从实际供应方面来说,巴西大豆的供应压力还未完全释放。 阿根廷大豆产量预估值也在持续上调,布宜诺斯艾利斯谷物交易所将2016/2017年度阿根廷大豆产量预估由此前的5,480万吨调升至5,650万吨。可见,南美大豆收获期的“天气市”未能有所表现,但创纪录的丰产却毫无悬念的逐渐坐实。 3月31日,美国农业部发布种植面积意向报告和谷物季度库存报告:截至3月1日,美豆库存预计为17.34亿蒲式耳,为2007年以来最高,美豆预期种植面积为8,948万英亩,较2016年高600万英亩,再创历史新高。两份报告数据均对市场形成重大利空,盘面上,美豆一如预期跌向之前预测的950美分/蒲式耳。 2、国内方面 伴随着美豆持续扩大跌幅至近10个月低位,我国主流油厂的豆粕报价也持续调低,由于对后期行情总体看空,因而终端市场采购维持随采随用的策略,大部分观望情绪浓厚,油厂提货节奏明显放缓,部分市场尤其是广东地区油厂豆粕胀库压力再起,国内豆粕市场价格呈现北高南低格局,而贸易商出货压力则相对更大。 4~6月国内进口大豆平均到港量预计高达820万~840万吨,这也是造成各方持续看空的主要因素,目前油厂方面主要的压力来自于6~8月基差合同预售的相对疲软,因为下游并不认可当前基差报价。 下游需求来看,养殖业仍处于需求淡季:一,生猪存栏量低下,养殖场补栏积极性迟缓。3月15日,农业部公布了2月400个监测县的生猪存栏信息,全国生猪和能繁母猪存栏量再次下降。生猪存栏量较1月减少0.2%至3.56亿头,能繁母猪存栏量较1月减少0.5%至3,633万头。二,由于今年入春以来,冷空气频繁光顾,江南华南地区持续低温阴雨,水产养殖启动缓慢,水产对于粕类的需求恢复仍需时日。三,受禽流感的影响,家禽存栏量也出现大幅减少,进而影响到饲料原料的需求。 综上所述,由于美国农业部种植面积意向报告和季度库存报告双双利空,国际豆类市场持续走低;加之清明节临近,建议豆粕轻仓或空仓为宜,以防范风险为主。另外,国内基本面的压力也很大,4~6月月均850万吨大豆到港,而且传言国储陈豆拍卖在即,内外盘市场多重利空频繁施压,豆粕行情整体仍将长期处于弱势格局。 作者 | 韦震 来源 | 腾氏水产商务网-当代水产杂志社 |

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表 怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞!

怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞! 熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台

熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台 探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站 PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五“极力逐梦”快递驿站创业扶持计划

PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五“极力逐梦”快递驿站创业扶持计划 亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏?

亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏? 苏州讨债公司怎么收费?怎么找讨债公司?

苏州讨债公司怎么收费?怎么找讨债公司?