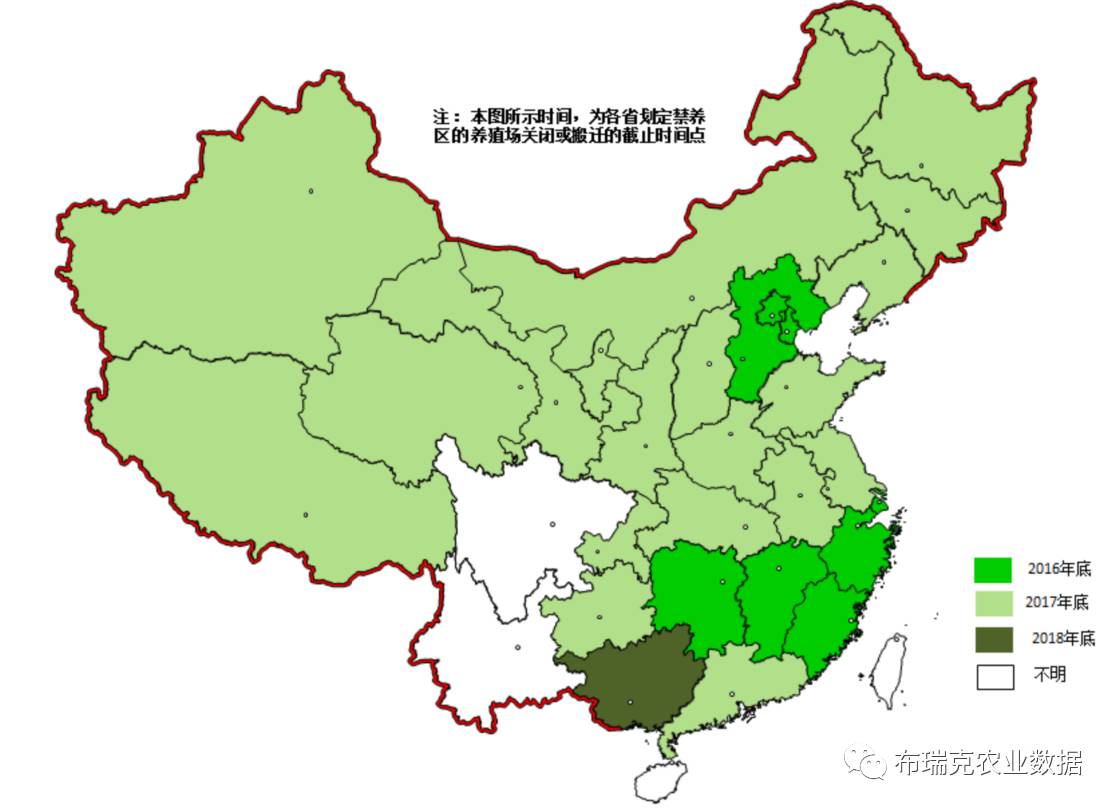

2月16日,农业部发布 400 个监测点生猪存栏信息数据,1 月生猪存栏 35668万头,环比下滑 2.9%,同比下降2.8%;1 月能繁母猪存栏 3651 万头,环比下滑 0.4%,同比下降 1.5%。受制于禁养区拆迁以及环保政策的不断趋严,能繁母猪数量在2016年7月-2017年1月猪价高位的情况下,依旧出现了长达7个月的持续下滑。  环保政策较大程度上影响能繁母猪存栏恢复,禁养区拆迁过程中,能繁母猪大多是养殖户自行协商处理,由于市场整体育繁利润暴利,尤其是天价仔猪时期,单窝利润可达8000-10000元/窝,除产龄较大、产能较差的极少部分能繁母猪直接进入屠宰端,其余大部分能繁母猪多被其他猪场接受消耗,但禁养区拆迁较大程度上影响了市场总体容量,另外新建猪场审批程度也更加严格,较大程度上影响了产能恢复,以及新建产能的充分释放。以大型养殖企业为例,其新建产能大多在2016年敲定,大多产能释放要在2017年后期到2018年。 根据国务《“十三五”生态环境保护规划》,再度强度2017年底前,各地区依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户。并大力支持畜禽规模养殖场(小区)标准化改造和建设。在2015年11月,农业部发布《关于促进南方水网地区生猪养殖布局调整优化的指导意见》,以及2015年4月发布的水十条文件中,多次强调养殖业污染、禁养区拆迁等问题,《“十三五”生态环境保护规划》更是明确指出了在2018、2020分别做出中期以及终期考核,并划入领导班子政绩,毫无疑问2017年整体禁养区拆迁执法力度加大,涉及范围将会更广。  春节过后,猪价进入季节性下跌,消费处于年内最低点,屠宰企业借机大幅压价,整体猪价年后呈现快速下跌情况。1 月能繁母猪存栏 3651 万头,同比下跌1.5%,但PSY的提升、较高的进口预期一定程度上抵消了能繁母猪数量下降的影响,整体猪源供给依旧偏紧;另外2016年4季度多地反映能繁母猪配种受孕较差,2017年1季度仔猪价格在猪价走低情况下,反向走高,一定程度上印证了这一观点,提高了2017年2季度中后期猪价预期,猪价在节后下跌后有望回升至年内高点,高点位置大概在9-9.5元/斤左右。目前猪价仍处于下跌状态,屠宰企业反映猪肉走货情况价差,压价意向强烈,短期生猪市场缺乏利好,预计仍维持震荡偏弱走势。 豆粕市场: 2016/17年度巴西新豆陆续上市,且产量有望创下历史高峰,各大机构持续调高巴西大豆产量预估,区间为1.05-1.07亿吨。但由于巴西雷亚尔升值,巴西新作预售仅为40%,远低于去年的55%,后市利空将持续释放。另外美国农业部在2月23好举行的农业展望会议上,给出2017/18年美国大豆平衡表预估将达到8800万亩。 国内春节过后,生猪存栏大幅下滑,另外近期仔猪价格持续上涨,甚至有直逼千元仔猪的架势。若近期补栏仔猪,大多在7-8月份消费淡季出栏,较差的猪价预期以及高价仔猪抑制养殖户补栏预期,较大程度上影响了猪料需求,另外今年较高的猪肉进口预期,一定程度减少了国内猪料需求量。肉禽方面,禽流感疫情影响持续发酵,2017年1月全国报告H7N9病例192例,死亡79例;截止2月26日,2月份新增病例104例,死亡15例,禽流感影响比往年影响更大,范围更广,活禽交易市场以及禽肉消费受到较大影响,禽类养殖企业面临亏损,补栏情绪较差。 供给端南美大豆丰产上市,以及3月大豆种植预期报告,大幅上调大豆种植面积,下游畜禽养殖需求恢复不及预期,禽流感疫情影响持续发酵更是让2-3月豆粕消费雪上加霜,豆粕基本面偏空,预期中长期豆粕价格震荡偏弱。(韩栋) |

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单 抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站

抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站 抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。

抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。 槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台

槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台 抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞!

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表怎么买微信小号-白号-满月号交易网站!微信小号批发货源网-駃忞! 熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台

熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号抖音小号自助批发平台!抖音带货账号怎么做?抖音白号在线购买平台 探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站