随着气象学家称上周末阿根廷主要农业地带的降雨已经缓解了旱情,令大多数受影响的地区恢复播种,并预计本周阿根廷农作物地带的部分地区将出现更多降雨,同时预计巴西未来10-15日内将普遍有降雨。正是南美大豆产区降雨暂时浇灭了市场炒作拉尼娜的热情,原本气象机构对预期今年的拉尼娜气候偏弱,截至目前为止拉尼娜确实还未对南美产区造成实质性的损害,巴西和阿根廷大豆有望再度丰收,不少国际分析机构还因此上调了对巴西大豆产量的预估。另外,据美农业部(USDA)称,从明年1月1日起中国将只允许杂质含量不超过1%的美国大豆进口,之前为1-2%,这将令美国大豆同南美作物的竞争力面临下降。故而虽然美豆需求比预期旺盛,据USDA公布的数据显示,截至12月14日当周,美国大豆出口检验量为1,780,256吨,较上周反弹45%,高于市场预估的110-140万吨,但这也难挽美豆市场颓势,周三晚美豆期价已经连续第五个交易日下跌,同时刷新三个月以来低位,其中1月期约下跌2美分,收报于954美分/蒲式耳。

附:美豆走势图

且12月份以来马棕出口环比继续下降,据船运调查机构ITS数据,马棕12月1-20日出口量为874,022吨,比11月份同期的891,926吨减少2.01%,另一家SGS发布的数据也显示,2017年12月1-20日马来西亚棕榈油出口量为865,309吨,比11月份同期的882,943吨减少2.00%。出口需求放缓,这将导致12月该国库存高企的担忧挥之不去,马盘因此承压不断走低,继周三下跌0.6%之后,周四跌幅进一步扩大,盘中大跌1.5%。

附:马盘走势图

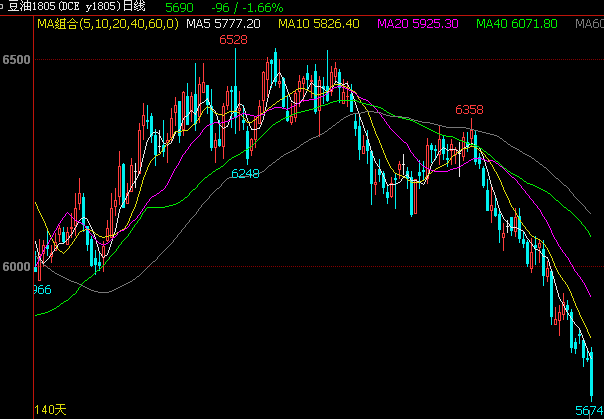

话说外盘走弱,国内盘面也未能独善其身,如下图所示,周四连盘油脂大幅下挫创下阶段新低,其中连棕油再度领衔大跌,P1805合约早盘低开至5248元/吨,最高一度上摸至5268元/吨,最低下探至5170元/吨,最终收报于5180元/吨,跌94元/吨,跌幅近1.8%,连豆油紧随其后,Y1805合约早盘低开至5794,最高一度上摸至5806元/吨,最低下探至5674元/吨,最终收报于5690元/吨,跌96元/吨,跌幅近1.7%。

附:连棕油走势图

附:连豆油走势图

另外,近阶段国内油脂的下跌,也与国内疲弱的基本面息息相关。由于大豆到港量庞大,12月份国内各港口进口大豆预报到港141船907.75万吨,较11月份的906.05万吨增长0.18%,较去年同期的899.6081万吨增长0.90%。在原料充裕,且大豆压榨有利可图,若无特殊情况下油厂都将积极开机,国内豆油产出量因此较多,但买家入市意愿较弱,油厂走货仍缓慢,导致国内豆油库存仍位于历史高位,截止12月19日国内豆油商业库存总量168.33万吨,较上周同期增长0.23%,较上个月同期增长2.64%,较去年同期增长83.99%。加上目前全国港口食用棕榈油库存总量60.04万,较上月同期的51.27万吨增长17.1%,往年库存情况:2016年同期27.08万,2015年同期68.9万,2014年同期52.83万,2013年同期96.04万。5年平均库存为60.98万吨。由此可见,油脂供应十分充裕,从而施压于国内油脂行情。

附:国内豆油库存图

总体而言,南美降雨天气改善作物产量前景,美豆跌至950美分附近,短线料将维持弱势,而后续到港大豆数量庞大及榨利良好下的油厂开机率料仍高企,国内豆油库存仍在168万吨历史高位,棕油库存也已经接近61万吨,但终端需求始终不旺,目前业内反映节前备货无明显起色,整体供大于求将继续拖累油脂行情,缺乏实质性利多消息指引前,短线国内油脂行情仍难起色,整体或将继续呈现弱势下滑态势。

更多水产养殖、养殖技术及行业新闻请持续关注【中国水产养殖技术行业门户网站 - 搜鱼网】!

搜鱼网是权威的中国水产养殖技术行业门户网站,提供水产养殖,对虾养殖,水产饲料,罗非鱼养殖,水产新闻,水产行情,水产论坛等信息,已成为水产企业首选的网上宣传交易平台.搜渔网将继续引领中国水产养殖产业发展新趋势,努力打造全球领先的华人水产综合服务机构,汇聚水产养殖精英共同做大做好水产网站,服务更多的水产养殖户和水产行业人士.

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单

推荐vx号!在那里购买微信实名号-微信小号批发货源网-全新微信号2元一个自动下单 抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站

抖音账号购买(购买抖音帐号)_抖音白号购买-DY实名号-快手账号交易平台,淘宝小号-小红薯账号购买网站 抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。

抖音账号24小时自助交易网!小号网批发平台抖音账号出售5元抖音小号购买。 槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台

槲!dy抖音小号购买、购买抖音小号的最佳途径-抖音账号购买出售平台 抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表

抖音小号批发购买抖音小号的最佳途径-dy实名白号交易平台抖音账号出售价格表 熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号

熱!本月特价推荐:购买一元抖音号批发抖音小号列表和价格橱窗号直播号蓝v白号 探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站