上周末中美元首在日本大阪会晤,中美元首同意中美双方在平等和相互尊重的基础上重启经贸磋商,在去年12月中美元首会晤开启贸易磋商后,玉米及替代品大量进口的预期使得国内玉米期价大幅下挫,本次再次重启磋商对玉米后期走势将有什么影响?下面我们来仔细剖析下。

玉米及替代品关税仍在

首先我们来看下新华社官方通报,在6月29日举行的中美元首会晤中,中美元首同意中美双方在平等和相互尊重的基础上重启经贸磋商,美方表示不再对中国出口产品加征新的关税,两国经贸团队将就具体问题进行讨论,也即目前的状态是美方不再对中国加征新关税,目前有的关税暂时也未解除,接下来我们来看下关税对玉米及替代品进口的影响。

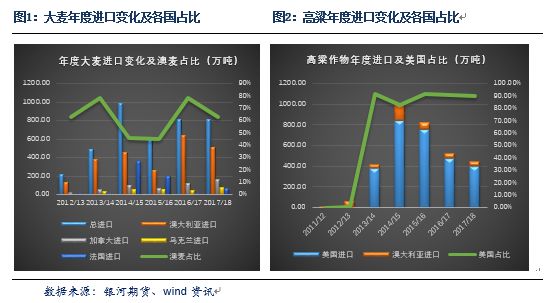

玉米及替代品面临的关税情况。玉米、高粱:中美自2018年7月6日起对各自进口的约340亿美元商品实施加征25%贸易关税,中国加税商品涉及自美进口玉米、高粱等。大麦方面:中国分别于2018年11月19号、 2018年12月21号分别对澳大利亚大麦实施反倾销、反补贴调查,考虑到美国澳大利亚的盟友关系,美国方面关税未解除,澳大利亚双反税暂时也难以解除。DDGS方面:对于自美国进口的DDGS,自2017年1月12日起已征收反倾销税及反补贴税,税率分别为42.2%-53.7%及11.2%-12.0%不等,征收期限为5年,虽然前期谈判看到了DDGS双反税解除的希望,但是后期贸易摩擦再次升级,复审终止,双反关税继续维持。综合以上我们可以看到,目前,玉米及替代品方面,玉米、高粱、大麦、DDGS都有关税在身,在关税不解除的情况下,关税将使得自美国、澳大利亚的玉米进口替代品性价比丧失,商业进口基本无望。下面我们再来看一下我国玉米及替代品进口的主要来源国,进一步分析下关税对进口的影响程度。

主要进口国均受关税影响

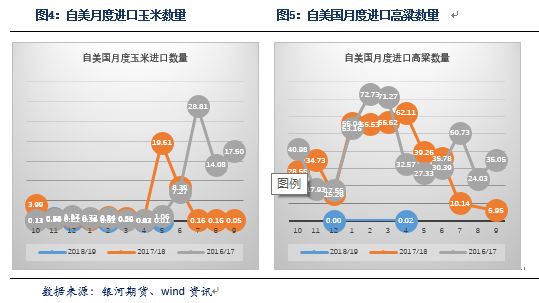

而从进口国来看,我国高粱、DDGS主要来自于美国,近年来乌克兰进口玉米占比较多,占近8成左右,美国玉米占比逐步缩小仅仅占近1成左右,而乌克兰进口玉米潜力有限,基本在400万吨上下,后期若扩大玉米进口那么美国将是主要的进口来源国。大麦主要来自于澳大利亚,占比6成左右,前面我们已经指出自美进口玉米、高粱、DDGS和自澳大利亚进口大麦都已有关税在身,所以只要税不取消,那么玉米及替代品将很难进来。从目前玉米进口成本来看,1%关税进口成本在1800元/吨左右,而加征25%关税后进口成本将高达2200元/吨,加征关税进口成本远高于南港价格,加征关税后的进口玉米及替代品没有价格优势。而我们从目前的进口情况也可以看出,在加征关税情况下自美国进口的高粱、玉米大幅萎缩,基本为零,而目前自澳大利亚进口的大麦也明显低于去年同期,因为澳麦有部分做啤酒麦所以进口减少不如高粱。

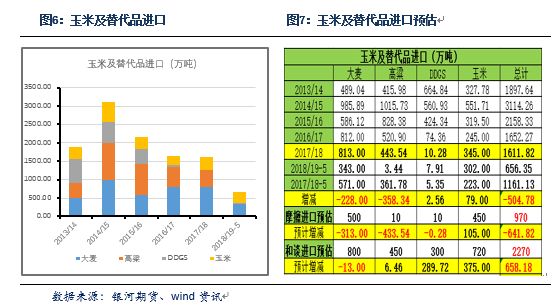

而从目前整体进口来看, 2018/19年度截止5月份玉米及替代品总计进口656.35万吨,同比上年度同期的1161.13万吨减少504.78万吨,高粱进口仅仅3万多吨,进口量基本可以忽略,DDGS进口仍然维持地量,而自澳大利亚进口大麦近乎减半,所以目前来看进口较去年大幅减少。

后期玉米进口政策的几种假设

前面已经分析过玉米及替代品进口主要来自于美澳,关税也主要加在他们头上,所以征税开始后影响很大,由于目前中美重启磋商,进口政策仍有一定不确定性,我们姑且做以下几种假设:

假设①,后期若中美达成协议,那么如前所说DDGS可能同比增加较多,高粱由于时间窗口和性价比可能会略少于去年。玉米方面,目前从官方消息面看,可能进口配额不会放开,那么后期增幅也将维持在配额内。把进口量都放到和去年差不多,玉米及其替代品进口增量或在650万吨左右,很难达到2014/15年度进口高峰的进口量,进口增量相对于国内两亿多吨消耗量来说影响很有限,而且美玉米大涨后和国内价差缩小,性价比也缩小。

假设②,若玉米配额取消,那么进口玉米的空间将会比较大,当然这种情况下比较利空远月合约,但对近月合约影响有限,因为近月合约时间上可操作空间不大,这种情况实现对远月合约的空间有较大限制,虽然远月合约临储大幅减少,如若进口增加也能增加不少供应,不过国内如果大幅扩大玉米进口量,从几百万吨增加到几千万吨对国外玉米价格拉动将很明显,到时候进口利润将是影响进口数量的关键,这个需要边走边看。

假设③,若贸易摩擦状态维持,关税不取消,那么进口及替代品或较去年减少650万吨左右,进口量将为近年最低值,替代品大幅减少。

综上我们可以看到,进口玉米及替代品的主要来源国目前均有关税在身,在贸易摩擦持续情况下,玉米及替代品进口量将较去年大幅减少,而即使和谈对玉米09近月合约影响也将有限,时间上和价格上影响都将有限,更多的还是走国内供需的逻辑,

短期仅有情绪面冲击,而对远月的影响还需要视磋商进程再来分析。在目前09合约已经跌至抛储成本附近情况下,猪瘟炒作已久,进口影响有限,在厄尔尼诺年天气炒作仍有期待,后期我们建议关注玉米1909合约在1910-1930附近的企稳做多机会,对应的淀粉开机低位,温度升高需求回升预期,关注淀粉1909合约在2350-2370附近的企稳做多机会,淀粉、玉米01合约价差走扩机会也可以关注。(特约分析师油菜花)

探索足球让球的魅力与策略

探索足球让球的魅力与策略 挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量

挑战欧洲之巅:威尔士对阵波兰,欧洲杯附加赛的精彩较量 怎么通过手机号码查身份证信息-调查电话号机主的网站

怎么通过手机号码查身份证信息-调查电话号机主的网站 PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五

PG游戏产业手机崛起!新黑马4策略超越vivo登顶全球第五 “极力逐梦”快递驿站创业扶持计划

“极力逐梦”快递驿站创业扶持计划 亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏?

亚冠杯比赛看点:全北与蔚山HD 谁能掌控比赛节奏? 苏州讨债公司怎么收费?怎么找讨债公司?

苏州讨债公司怎么收费?怎么找讨债公司? 意甲联赛:都灵对阵莱切:硬朗的都灵防线迎战挑战

意甲联赛:都灵对阵莱切:硬朗的都灵防线迎战挑战